Recommandation 2017

Les problèmes de santé influencent le montant de la prime d'assurance solde restant dû. L’Ombudsman est saisie de contestations sur les surprimes qui ne dépassent pas 75 % car elles ne peuvent être transmises au Bureau du suivi de la tarification assurance solde restant dû. Il s’agit de discussions médicales pour lesquelles ce bureau, de par sa composition, offrirait un débat plus adapté.

en 2017

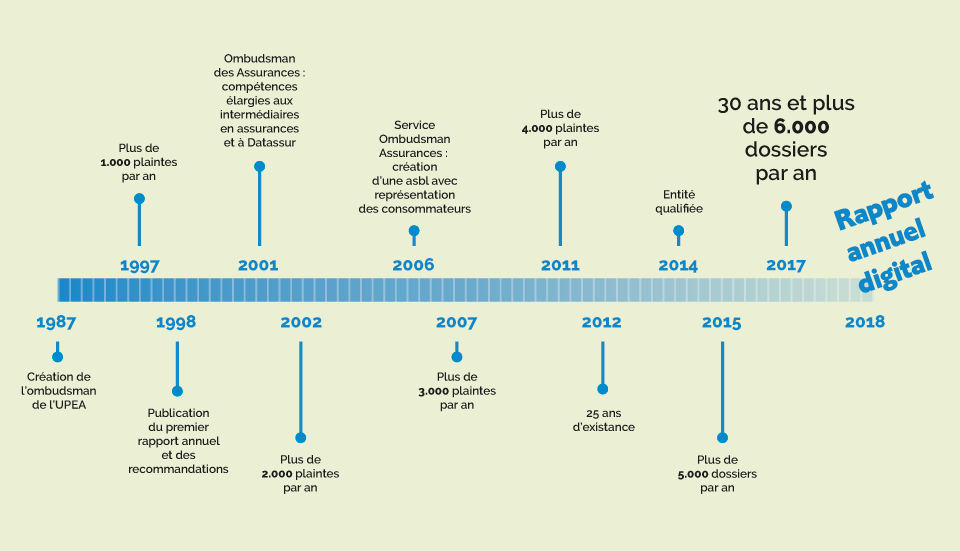

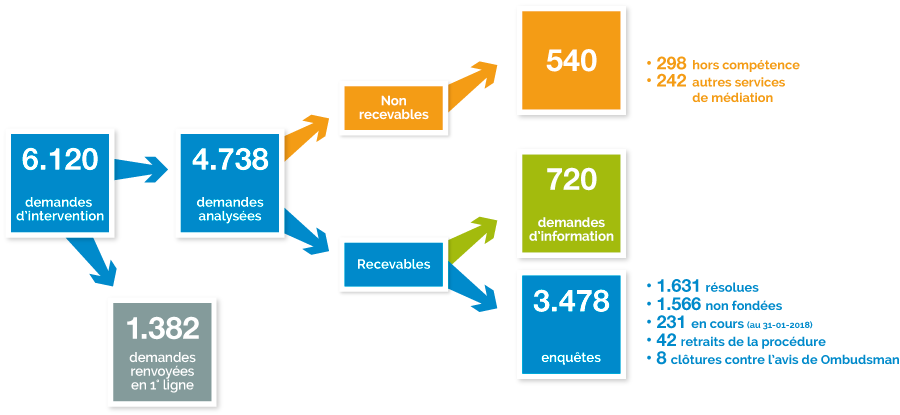

Le cap des 6.000 demandes d'intervention est franchi en 2017

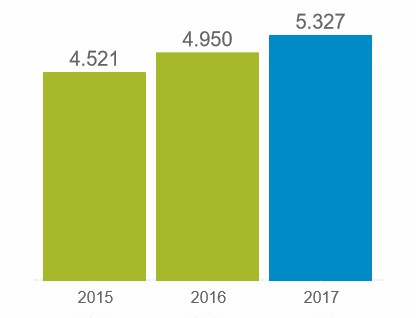

Evolution des demandes d’intervention

Total 2016 = 5.604

Total 2017 = 6.120

En 2017, l’Ombudsman des Assurances a reçu 6.120 demandes d’intervention écrites, ce qui représente une hausse globale de 9 %. Si on ne tient pas compte des 111 plaintes ponctuelles liées à une action publicitaire d’adaptation d’un produit financier, la hausse globale n’est que de 7 %. En 2007, le nombre des dossiers franchissait la barre des 3.000 dossiers. Dix ans plus tard, ce sont plus de 6.000 demandes d’intervention qui sont enregistrées !

Outre les demandes écrites, l’Ombudsman et son équipe sont également sollicitées par téléphone. Ce premier contact permet de rassurer le plaignant par des informations objectives ou de l’orienter vers l’instance compétente, souvent au sein même de l’entreprise d’assurances concernée. Parfois, une écoute attentive aide le consommateur à mieux cerner son problème et donc à rédiger plus précisément le motif de son insatisfaction.

Demandes d’intervention à travers les branches

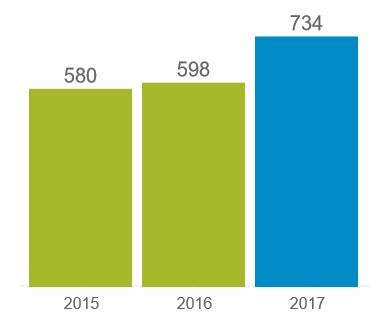

Quatre branches (auto, incendie, vie et soins de santé) représentent 66 % des dossiers. Les branches auto et soins de santé enregistrent une hausse marquante de respectivement 20 % et 18 %.

Total 2016 = 5.604

Total 2017 = 6.120

Répartition entre les acteurs du secteur

La majorité des demandes (87 %) sont formulées à l’encontre des entreprises d’assurances.

Total 2016 = 5.604

Total 2017 = 6.120

Provenance des demandes d’intervention

11 % des demandes ne sont pas introduites par la personne concernée elle-même.

Total 2016 = 5.604

Total 2017 = 6.120

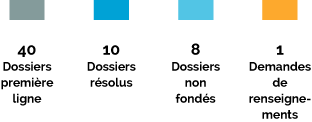

En 2017, près de 2.000 demandes n’ont pas fait l’objet d’une enquête pour plusieurs raisons. Il s’agit des demandes qui sortent de la compétence de l’Ombudsman (298) ou qui ont été orientées vers une autre instance (soit en 1ère ligne : 1.382, soit vers d’autres services de médiation : 242). Dans certains cas, c’est le demandeur qui a arrêté la procédure (42).

L’Ombudsman, dans son rôle de prévention des litiges, donne un avis neutre et objectif en réponse à des demandes de renseignements (720). En effet, si ces questions restaient sans réponse, elles deviendraient des litiges potentiels.

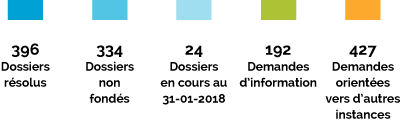

Au 1er février 2018, sur 3.436 dossiers analysés, 231 dossiers étaient encore en négociation. Parmi les 3.205 dossiers clôturés, le demandeur a reçu une solution favorable dans 51 % des cas. Dans les autres 49 % des dossiers, l’Ombudsman a justifié et explicité les motifs pour lesquels la demande n’était pas fondée.

demandes d'intervention

Répartition par branche d’assurance

Total 2016 = 4.950

Total 2017 = 5.327

Solutions apportées aux demandes d’intervention

Total 2017 = 5.327

Dans 50 % des cas traités, une réponse positive pour le demandeur.

Les résiliations, toujours source de tension

700 demandes sont introduites sur les résiliations des contrats à l’initiative du preneur d’assurance (77 %) ou de l’assureur (23 %).

Les assurés sont moins fidèles à leur assureur. En fonction des branches, ils sont à la recherche du meilleur prix, sont attirés par des publicités prometteuses, sont tenus de souscrire un contrat pour bénéficier d’autres avantages, sont bénéficiaires d’une garantie collective… Autant de raisons qui conduisent le preneur d’assurance à vouloir résilier son contrat. Cependant, il doit suivre certaines formalités telles que l’envoi d’un recommandé et le respect de délais. Il les voit comme un frein surtout lorsque l’entreprise d’assurances interprète strictement ces obligations. Dans la branche RC auto obligatoire, les discussions portent le plus souvent sur les résiliations introduites par le preneur d’assurance pour bénéficier d’un tarif plus avantageux ou pour refuser une augmentation tarifaire. En assurance incendie, le preneur souhaite résilier immédiatement le contrat car il y a une double couverture dont il découvre parfois l’existence après plusieurs années. En assurance soins de santé, il décide de résilier son contrat individuel à effet immédiat car son employeur lui offre une couverture collective d’hospitalisation ou tout simplement parce qu’il ne peut plus supporter la charge financière de la prime.

Les assureurs sont-ils toujours des assureurs ?

Une large part des décisions de résiliation et des difficultés rencontrées pour s’assurer sont liées aux mesures de surveillance des portefeuilles appliquées par les entreprises d’assurances. Soucieuses de leur solvabilité mais aussi de leur rentabilité en tant qu’entreprises commerciales, les compagnies d’assurances sélectionnent les risques qu’elles acceptent et gardent dans leur portefeuille. Les critères de sélection s’appliquent trop souvent de manière automatique. Cette méthode conduit à des décisions aveugles que ne peuvent comprendre les assurés victimes de malchance. Ces mesures automatiques, et parfois même drastiques, basées sur le nombre de sinistres sont d’autant moins compréhensibles que les assureurs modifient leur politique commerciale. En effet, afin de fidéliser le client et réduire les frais administratifs, ils regroupent différents types de risque dans un seul et même contrat. De ce fait, un sinistre peut avoir une influence sur les diverses polices d’assurance regroupées dans le même contrat.

Lorsque l’assureur décide de résilier le contrat d’assurance, le consommateur le perçoit comme une sanction. L’Ombudsman doit dès lors rappeler que l’assureur a le droit de résilier pour autant qu’il respecte les conditions et les formes légales. L’obligation de motiver la résiliation à l’échéance est limitée. Les motifs principaux de résiliation sont la fréquence des sinistres, les difficultés pour encaisser la prime, la dégradation de la qualité du risque… L’assureur est cependant tenu de respecter certaines règles, dont les règles de bonne conduite auxquelles la majorité du secteur se sont engagés notamment en assurance RC auto pour la couverture des jeunes conducteurs et des conducteurs plus âgés. La résiliation par l’entreprise d’assurances entraîne souvent pour l’assuré la difficulté de trouver une couverture auprès d’un nouvel assureur ou à tout le moins à des conditions qu’il trouve acceptables. Cet obstacle est d’autant plus mal vécu qu’il s’agit d’une couverture obligatoire.

Le consommateur attend une réaction rapide et des explications claires

Tant par téléphone que par écrit, les demandes relatives à la gestion des contrats et des sinistres portent de manière récurrente sur la lenteur de réaction ou sur le manque d’explications ou de justificatifs d’une décision de l’entreprise d’assurances.

De plus en plus d’entreprises d’assurances ont réorganisé leurs services internes en centralisant les appels téléphoniques dans des call centers et en favorisant le télétravail. Ces méthodes de travail présentent des avantages mais ne répondent pas toujours aux souhaits du consommateur. En effet, les attentes sur les lignes téléphoniques sont longues et l’équipe du call center ne sait pas toujours répondre à des questions plus techniques ou précises. Le contact n’est que ponctuel car les interlocuteurs changent et il n’est pas toujours possible d’atteindre le gestionnaire du dossier…

Par ailleurs, des retards de gestion pour diverses raisons contrarient l’assuré ou la victime. Dans un environnement où la vitesse de réaction fait partie des exigences du quotidien, le consommateur ne peut accepter d’attendre alors qu’il ne dispose plus de sa voiture, qu’il vit sans salle de bain opérationnelle, sans chauffage, que sa cuisine est endommagée... Dans certains cas, il manque de moyens financiers pour exécuter les premières réparations, pour payer les premiers soins. Le retard n’est cependant pas toujours imputable à l’assureur mais peut être dû à un intervenant extérieur comme un expert ou plusieurs experts dont les constatations doivent être coordonnées. Il peut aussi être la conséquence de l’attente d’une copie du rapport établi par la police.

Le manque d’explications et de justifications est source d’incompréhension et de frustration. Les efforts entrepris par les assureurs pour clarifier l’information doivent être soulignés mais néanmoins renforcés afin de mieux répondre encore aux attentes des consommateurs.

L’Ombudsman, en tant qu’instance neutre et objective, va, après analyse et enquête, justifier la décision de l’entreprise d’assurances si elle est fondée. Dans ces cas, le plaignant, même s’il n’a pas obtenu gain de cause, est néanmoins satisfait car il comprend les motifs de la prise de position.

demandes d'intervention

Répartition par branche d’assurance

Total 2016 = 598

Total 2017 = 734

Motifs des demandes d’intervention

Solutions apportées aux demandes d’intervention

Total 2017 = 734

Dans 56 % des cas traités, une réponse positive pour le demandeur.

Près de 20 % des demandes touchent au devoir d’information de l’intermédiaire

Au moment de la souscription d’un contrat ou d’une modification d’une police existante, l’intermédiaire doit informer, de manière pertinente, le client qui le consulte. Il communique des renseignements en fonction de l’analyse des besoins qu’il a identifiés. À cet effet, il remplit et remet des documents. Les exigences renforcées en matière d’analyse et de support matériel sont entrées en vigueur en 2015 pour les intermédiaires en assurances. Ces pièces vont notamment permettre à l’intermédiaire, en cas de besoin, d’apporter la preuve du conseil dont il a la charge. Elles vont aussi être à la base de l’enquête et de l’analyse de l’Ombudsman, saisie d’une réclamation.

C’est principalement en assurance vie et en assurance auto que les consommateurs se plaignent d’un défaut d’information.

En assurance vie, le consommateur estime ne pas avoir été suffisamment éclairé sur le risque potentiel (classe de risque) des fonds d’une branche 23, sur le montant des frais imputés dans le contrat, sur l’étendue de la protection du capital ou sur les incidences de la législation fiscale. Parfois, il se plaint de ne pas avoir reçu la fiche d’information financière du produit. En assurance solde restant dû, il reproche à l’intermédiaire de ne pas avoir mentionné son problème de santé à la conclusion du contrat alors qu’il l’en avait informé.

En assurance auto, le consommateur conteste le montant de la prime lorsqu’il reçoit l’invitation à payer car, dans certains cas, le montant est plus élevé que celui repris dans la proposition initiale. La différence provient souvent d’une rectification selon les antécédents repris sur l’attestation de sinistralité. Il estime que son conseiller aurait dû l’informer de ces possibles fluctuations.

Au moment d’un sinistre, le consommateur peut rencontrer des difficultés car le conducteur du véhicule n’est pas celui repris dans le contrat. Il reproche alors à son intermédiaire de ne pas avoir mentionné correctement l’identité du conducteur principal ou habituel. En dégâts matériels, des tensions naissent car l’assureur applique une règle proportionnelle sur l’indemnité. L’assuré reproche à son intermédiaire de ne pas bien l’avoir guidé sur la valeur à assurer.

Enfin, le preneur d’assurance remarque que son conseiller n’a pas correctement exécuté la résiliation du contrat qu’il avait demandée. Dans d’autres cas, il s’étonne parfois, lors de la réception de l’avis d’échéance, qu’il doive virer la prime sur le compte d’une entreprise différente. Il n’accepte pas que l’intermédiaire ait transféré son contrat sans même l’avoir consulté.

Dans les dossiers relatifs au règlement des sinistres, 54 % des réclamations portent sur la gestion de ces sinistres par l’intermédiaire pour le compte d’une entreprise d’assurances

Ces plaintes sont enregistrées principalement dans quatre branches : l’assurance annulation, l’assurance tous risques GSM, les couvertures annexes à un crédit à la consommation et l’assurance collective soins de santé.

Les raisons pour lesquelles le consommateur se tourne vers l’Ombudsman sont dans la plupart des cas le refus d’indemnisation et le montant de l’indemnité.

Dans ces différents dossiers, le consommateur s’étonne de cette décision car il ne prend connaissance de la portée des conditions générales qu’après le sinistre. Le contenu des contrats d’assurance et les conditions d’intervention sont peu, mal, voire souvent pas expliqués du tout par les vendeurs qui ne sont pas des professionnels de l’assurance. L’an dernier déjà, l’Ombudsman a fait cette constatation et formulé une recommandation soulignant la nécessité d’encadrer la vente des couvertures annexées à un produit principal. La Commission des Assurances, saisie de la question, a tranché dans le même sens.

De plus, la gestion des sinistres est généralement confiée à des intermédiaires qui agissent pour le compte d’une entreprise d’assurances. Le traitement des dossiers est rapide. Mais la communication déficiente, l’analyse superficielle et les justifications maigres voire absentes témoignent d’un manque de connaissances.

En assurance annulation, les contestations portent sur le refus d’indemnisation lié à l’état préexistant de l’assuré. Le consommateur annule le voyage suite à un problème de santé. Il est important de savoir si le souci de santé existait déjà au moment de la réservation du voyage.

En assurance tous risques GSM, la moitié des réclamations portent sur le refus d’intervention de l’assureur suite à la disparition de l’appareil. Les conditions du contrat prévoient les cas d’indemnisation et précisent en général que seul le vol du GSM par agression ou par effraction est couvert. Mais, en réalité, qu’entend-on par vol avec violence ou agression ? Faut-il exiger la preuve d’impacts matériels ? Faut-il exiger des marques de coups, des traces de sang ? Des gestes d’intimidation, des menaces ne sont-ils pas suffisants pour qu’il y ait violence ? Dans ces cas, comment les prouver ?

Lors de la conclusion d’un crédit à la consommation, l’intermédiaire prêteur propose une garantie contre les risques de chômage, de maladie, de décès. Grâce à cette couverture, l’assureur prend en principe en charge le paiement des mensualités. Dans les cas où il refuse son intervention, il invoque la déclaration tardive, l’existence de périodes d’incapacité qui précèdent la souscription du contrat ou l’absence de contrat de travail à durée indéterminée.

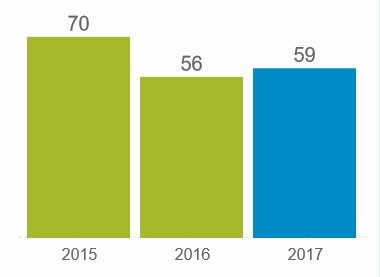

demandes d'intervention : une continuité depuis plusieurs années

Répartition par branche d’assurance

Total 2016 = 56

Total 2017 = 59

Le nombre peu élevé résulte de l’organisation efficace de l’accueil des réclamations en première ligne, l’Ombudsman n’intervient qu’en degré d’appel. D’ailleurs, parmi les réclamations qui lui ont été adressées, elle a d’abord orienté le plaignant vers le gestionnaire du fichier Datassur dans près de 70 % des cas.

Ainsi, seulement 18 plaintes ont fait l’objet de négociations.

Motifs des demandes d’intervention

Trois motifs font essentiellement l’objet de doléances.

L’inscription au fichier suite :

Solutions apportées aux demandes d’intervention

Total 2017 = 59

Dans 55 % des cas traités, une réponse positive pour le demandeur.

Inscription ou radiation : une décision

de l’entreprise d’assurances

Le nombre de doléances enregistré à l’encontre de Datassur ne traduit pas l’ensemble des insatisfactions liées à l’inscription dans le fichier RSR. En effet, des consommateurs saisissent l’Ombudsman suite à un différend qui les oppose à une entreprise d’assurances et qui peut donner lieu à une inscription auprès de Datassur. Ce sont les réclamations sur les augmentations tarifaires, les résiliations de contrat ou les contentieux de primes. Comme l’inscription se fait à l’initiative de l’assureur, l’Ombudsman interroge d’abord l’entreprise d’assurances sur le fond du problème et traite cet aspect. Sur la base des conclusions de ses investigations, l’inscription dans le fichier Datassur peut être maintenue ou radiée.

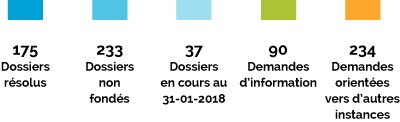

demandes d’intervention

Répartition assurance auto

Total 2016 = 1.143

Total 2017 = 1.373

Motifs des demandes d’intervention

Solutions apportées aux demandes d’intervention

Total 2017 = 1.373

Dans 54 % des cas traités, une réponse positive pour le demandeur.

En assurance RC auto, les litiges sur les résiliations augmentent de 32 %

La souscription d’un contrat RC auto est obligatoire. Comme les conditions générales des contrats sont fixées par un cadre légal, le consommateur se focalise sur la recherche du tarif le plus avantageux. Il n’hésite pas à changer d’assureur pour bénéficier d’une prime plus avantageuse. Deux tiers des dossiers concernent les résiliations du contrat par le preneur d’assurance.

Les principaux motifs de contestation sont la résiliation pour l’échéance, suite à une augmentation tarifaire ou suite à la disparition du risque. Le preneur d’assurance n’est pas toujours au courant des formalités légales et des délais pour mettre un terme à son contrat ou il ne les applique pas correctement. Il pense à tort avoir le droit de résilier le contrat en cas de changement de véhicule, de modification du bonus-malus ou sans délai. Le consommateur estime que ce formalisme excessif est une entrave à la possibilité de changer d’assureur.

Le consommateur veut réaliser le transfert de la couverture vers un nouvel assureur mais est confronté aux délais de délivrance des attestations de sinistralité ou aux erreurs dans leur rédaction. Il s’étonne du montant de la prime qu’il doit finalement payer. Il conteste sa position dans l’échelle bonus-malus du nouvel assureur.

Lorsque l’entreprise d’assurances décide de mettre fin au contrat, le preneur d’assurance le conteste et le ressent comme une sanction injuste. Il se plaint aussi des difficultés pour obtenir une nouvelle couverture à un prix raisonnable.

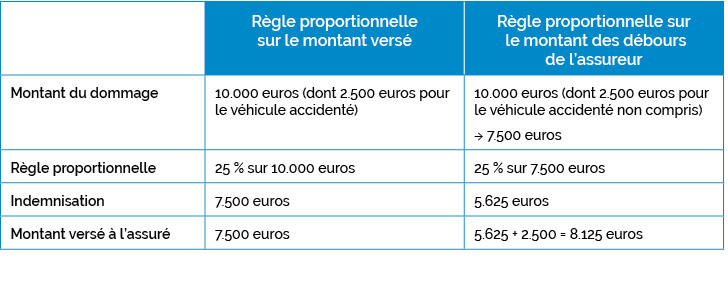

La règle proportionnelle ne s’applique que sur la prestation de l’assureur

En assurance dégâts matériels, le nombre de demandes d’intervention sur le montant de l’indemnité a augmenté de 27 % en 2017.

Parmi ces dossiers, des litiges portent sur l’application de la règle proportionnelle lorsqu’il y a sous-assurance. On parle de sous-assurance lorsque la valeur assurée n’est pas conforme à la valeur à assurer. L’assureur va couvrir les frais en appliquant une règle de trois sur le montant de l’indemnité. C’est la règle proportionnelle.

En cas de perte totale du véhicule, l’Ombudsman a, en 2009, déjà souligné une difficulté lors de l’usage de la règle proportionnelle sur le calcul de l’indemnité. Elle a recommandé de partir de la valeur à assurer pour appliquer la règle proportionnelle. Cette recommandation est suivie par le secteur. Cependant, certains assureurs, en cas de perte totale, appliquent la règle proportionnelle sur la valeur du véhicule accidenté. Or, elle doit s’appliquer uniquement sur les débours réellement supportés par l’assureur. L’exécution de cette méthode de calcul devrait être automatique.

Exemple

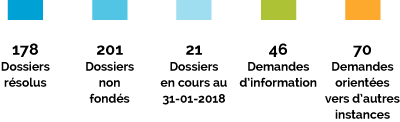

demandes d’intervention

Répartition assurance incendie

Total 2016 = 1.005

Total 2017 = 989

Motifs des demandes d’intervention

Solutions apportées aux demandes d’intervention

Total 2017 = 989

Dans 50 % des cas traités, une réponse positive pour le demandeur.

L’expertise, moment crucial lors d’un sinistre !

Les contestations sur la gestion des sinistres portent, dans 59 % des cas, sur le refus d’intervention et le montant de l’indemnité. Lorsqu’un sinistre survient, l’assuré doit, en principe, prouver que le sinistre est couvert par les garanties du contrat. Il doit également établir l’étendue de son dommage. Afin de l’aider dans ses démarches, l’entreprise d’assurances charge un expert. Sa mission est de déterminer la cause des dommages mais aussi leur étendue. Fixer l’origine des dégâts permet de vérifier si, sur la base des conditions générales, le sinistre est couvert.

Durant les constatations et les négociations, la manière dont l’expert exécute et explicite sa mission est essentielle. Bien conduite, elle permettra d’éviter des confusions, des malentendus, des frustrations et, ultérieurement, des contestations. En pratique, trop souvent encore, les assurés s’adressent à l’Ombudsman car ils n’ont pas compris le rôle de l’expert et la portée des documents qu’ils ont signés. Parfois même, ils ont le sentiment d’avoir été dupés. Dans certains cas, ils ne réalisent pas que la signature d’un procès-verbal d’expertise se limite à un accord sur le montant du dommage mais que l’entreprise d’assurances doit encore confirmer que le dommage est couvert. Dans d’autres cas, les consommateurs ont signé trop rapidement le document sous pression. Il restait des points à élucider, ils n’étaient pas tout à fait d’accord sur les montants proposés… Enfin, il arrive qu’ils ne soient pas conscients qu’il faut encore déduire la franchise contractuelle des montants convenus. Dans le but d’éviter de telles situations, l’Ombudsman a, en 2014, recommandé un délai de réflexion après l’expertise.

Mécontent, le consommateur frappe à la porte de l’Ombudsman car il veut obtenir copie du rapport établi par l’expert ou connaître les possibilités de contester son contenu. Le rapport d’expertise est la propriété de l’entreprise d’assurances qui a désigné et payé l’expert pour l’établir. L’Ombudsman plaide, dans un souci de transparence, pour que la partie du rapport décrivant les éléments déterminants à la gestion du sinistre tels que l’origine du dommage, l’état ou la valeur du bâtiment à la base du calcul de l’indemnité soit à la disposition de l’assuré. Cet accès éviterait de nombreuses discussions.

Lorsque des griefs sont formulés à l’encontre de l’expert, l’Ombudsman interroge l’assureur qui l’a mandaté. En effet, les experts échappent à la compétence de l’Ombudsman alors qu’ils sont partie prenante à la gestion du sinistre. De plus, le consommateur ne peut être orienté vers aucun autre organisme de gestion amiable de conflit qui serait compétent.

Différentes situations à l’origine d'un double emploi

L’Ombudsman est saisie de demandes d’assurés confrontés à une double couverture d’assurance pour leur habitation. Différentes situations peuvent être à l’origine de ces doubles emplois. Il s’agit souvent d’emprunteurs ou de locataires.

L’emprunteur souscrit en général un contrat d’assurance incendie auprès d’une entreprise d’assurances indiquée par l’organisme prêteur pour bénéficier d’une réduction de taux. Ces dernières années, suite à la chute des taux, de nombreux consommateurs ont refinancé leur emprunt, souvent auprès d’un nouvel organisme. Afin qu’ils bénéficient des meilleures conditions, ce préteur exige la souscription d’un contrat d’assurance incendie auprès d’une autre entreprise d’assurance qu’il désigne. Parfois les emprunteurs oublient de prendre les dispositions nécessaires pour les contrats annexés mais juridiquement indépendants à l’opération. C’est le cas de la couverture incendie qu’ils omettent de résilier.

Lorsque le locataire déménage, il doit être vigilant afin d’éviter la charge d’une double couverture. En effet, la loi ne règle pas ce type de situation et il doit vérifier les conditions générales du contrat d’assurance initial. En tout état de cause, le locataire qui a une couverture de responsabilité civile pour l’habitation a l’obligation d’informer son assureur du changement d’adresse. Mais certains contrats imposent une obligation de fidélité et donc de reporter la couverture sur le nouveau bien. D’autres prévoient la fin du contrat, d’autres encore stipulent une suspension des couvertures tant que la nouvelle adresse n’a pas été communiquée.

Par ailleurs, il est conseillé au locataire de vérifier le bail qu’il a conclu et d’interroger le propriétaire sur l’existence éventuelle d’une clause d’abandon de recours incluse dans la police d’assurance du bailleur.

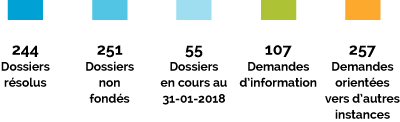

demandes d’intervention

Répartition assurance vie

Total 2016 = 904

Total 2017 = 914

Motifs des demandes d’intervention

Solutions apportées aux demandes d’intervention

Total 2017 = 914

Dans 49 % des cas traités, une réponse positive pour le demandeur.

Plus d’un quart

des réclamations portent sur l’assurance solde restant dû

Depuis 2014, le nombre de dossiers introduits dans cette branche a fortement augmenté et même quasiment doublé. Le consommateur s’adresse à l’Ombudsman car il souhaite souscrire un contrat mais se sent discriminé en raison de son état de santé. Il conteste le montant de la surprime ou le refus de couverture. Le législateur est intervenu pour le protéger mais ne faudrait-il pas étendre cette protection ? Dans d’autres cas, au moment du décès, le bénéficiaire du contrat se tourne vers l’Ombudsman parce qu’il est confronté au refus de remboursement de l’assureur (46 %) ou à un délai trop long pour la liquidation du capital (30 %).

Après le décès, l’assureur vérifie les informations médicales déclarées à la souscription du contrat

Au moment du décès d’une personne, un médecin le constate et rédige un certificat en y mentionnant la cause. Lorsqu’il y a un contrat d’assurance vie, le bénéficiaire transmet ce certificat de décès à l’entreprise d’assurances pour obtenir le paiement du capital prévu par le contrat.

Avant d’exécuter le versement, l’entreprise d’assurances analyse le dossier. Elle va notamment vérifier si elle disposait de toutes les informations médicales pertinentes au moment de la souscription du contrat. Son médecin-conseil se base sur l’attestation établissant la cause du décès transmise et peut estimer qu’un complément d’informations est nécessaire. Mais jusqu’à quel point le médecin de l’assureur est autorisé à exiger des données complémentaires ? Récemment, certains tribunaux saisis de la question de la portée du droit d’investigation ont estimé que le médecin de l’assureur devait se référer uniquement au certificat de décès. Ce point de vue est un revirement qui n’est pas partagé par l’ensemble de la jurisprudence. Il est en effet difficile d’admettre qu’on écarte d’office la possibilité d’investiguer davantage lorsqu’il y a des indices objectifs de rétention d’information. Une telle position risque de couvrir des comportements frauduleux et d’entraîner des situations inéquitables.

La garantie locative sous la forme d’une assurance vie

La croissance des réclamations en assurance vie à l’encontre des intermédiaires est issue des contestations qui portent sur un produit spécifique : une assurance vie vendue à titre de garantie locative. Afin de constituer une garantie locative, le locataire opte pour la souscription d’une assurance vie. Il peut se tourner vers une assurance vie branche 21 ou, en raison de la fiscalité, vers une branche 26. Actuellement, la formule classique est pénalisée par la taxe de souscription de 2 % et la taxe de sortie appliquée pendant les huit premières années, sur un rendement fictif de 4,75 %. La branche 26 offre une alternative à ces pénalités puisque la taxe de 2 % ne s’applique pas et la taxe de sortie se calcule sur le rendement effectif. La branche 26 n’est cependant pas couverte par les fonds de garantie en cas de défaillance de l’entreprise d’assurances.

En pratique, constituer une garantie locative sous la forme d’un produit d’assurance met en opposition deux législations : la loi relative aux assurances et la loi sur les baux à loyer. Lors de la souscription d’une assurance vie mise en garantie d’un bail, le preneur d’assurance dispose, sur la base de la loi relative aux assurances, d’un délai de 30 jours pour se rétracter. Cette faculté entre en conflit avec la loi sur les baux à loyer qui exige l’accord du propriétaire ou une décision de justice pour libérer la garantie reprise dans le contrat de bail.

En général, ce produit d’assurance est proposé par des agents immobiliers chargés de la mise en location d’immeubles mais pas enregistrés comme intermédiaires en assurances. La loi sur la distribution de produits d’assurance exige que le vendeur recommande à son client, en l’occurrence le locataire, un produit qui corresponde au mieux à ses exigences et besoins. Un conflit d’intérêts peut naître lorsque l’agent immobilier agit aussi pour le compte du propriétaire du bien donné en location.

Le locataire s’adresse à l’Ombudsman pour différents motifs. Il estime avoir été mal informé sur les pénalités liées à une sortie anticipée d’une assurance vie branche 21. L’intermédiaire n’a pas tenu compte de ses besoins, plus particulièrement de la durée du contrat. A la réception des éléments du contrat d’assurance, le locataire préfère renoncer à celui-ci mais se heurte au refus de l’assureur, qui invoque la loi sur les baux à loyer. Dans d’autres cas, il conteste le capital remboursé qui est inférieur au montant placé en garantie. Cette différence s’explique par les frais d’entrée de 1 % avec un maximum de 7,5 euros et un rendement garanti de 0,01 %.

En revenu garanti, une augmentation de 26 %. A la base, deux motifs d’insatisfaction:

la fin des contrats à 60 ans et la couverture du burn-out.

Répartition assurance soins de santé

Total 2016 = 650

Total 2017 = 769

Motifs des demandes d’intervention

Solutions apportées aux demandes d’intervention

Total 2017 = 769

Dans 43 % des cas traités, une réponse positive pour le demandeur.

De meilleures conditions pour aligner la fin du contrat revenu garanti sur l’âge de la pension

Dans de nombreux cas, la réclamation en assurance revenu garanti porte sur le terme du contrat fixé à 60 ans. En 2007, la loi dite Verwilghen a réglé la question et imposé aux entreprises d’assurances de fixer la date de fin des couvertures à 65 ans. Un grand nombre d’assurés ont cependant opté pour le maintien de l’ancienne durée soit parce qu’ils estimaient la nouvelle prime trop élevée soit parce que le nouveau contrat excluait les maladies préexistantes à la prolongation.

En 2017, Assuralia a adopté un code de bonne conduite qui reprend les directives pour régler ce type de discussions. Il permet à tout travailleur indépendant de prolonger la durée de son contrat sans qu’il ne puisse être tenu compte d’un état antérieur, pour autant que l’assureur n’ait pas encore dû intervenir. Par ailleurs, ce code de bonne conduite préconise qu’une hausse de prime jugée trop élevée puisse être réduite par l’introduction d’un délai de carence plus long. Une telle initiative sectorielle devrait permettre de répondre aux besoins des assurés et d’éviter ou, à tout le moins, de réduire les plaintes.

En revenu garanti, la complexité de prouver le burn-out comme la cause de l’incapacité

De plus en plus de dossiers portent sur le refus d’intervention de l’assureur suite à une incapacité de travail due à un burn-out. La majorité des contrats des entreprises d’assurances prévoient, dans leurs conditions générales, que l’intervention de l’assureur n’est acquise que pour autant que les symptômes de la maladie puissent être objectivés. Il n’est pas évident d’apporter la preuve de tels éléments. Dans le cas du burn-out, qui présente des degrés de gravité différents, le traitement consiste souvent dans un suivi thérapeutique par un psychologue et une prise de médicaments de médecine douce. Cette maladie évolue souvent de manière rapide et est atténuée, si pas disparue, lorsque l’assuré est convoqué pour une expertise médicale.

L’appréciation médicale du burn-out en matière d’assurance paraît assez contradictoire. L’assuré qui souffre d’un burn-out rencontre des difficultés pour prouver son incapacité de travail. Par contre, s’il a été affecté par cette pathologie et veut souscrire une assurance décès, l’assureur estime qu’il présente un risque de mortalité aggravé et applique une surprime importante. Certaines entreprises d’assurances ont déjà réagi à cette situation en proposant expressément une couverture en cas d’invalidité due à un burn-out. La prime pour cette couverture est cependant élevée.

Dans un centre médical, pas de remboursement de certains frais de traitement

Un tiers des plaintes suite au refus d’intervention de l’assureur portent sur l’étendue des couvertures décrites dans les conditions générales. Ces conditions fixent la portée des engagements de l’entreprise d’assurances. Le preneur d’assurance, lors de la conclusion du contrat, n’en prend qu’une connaissance rapide et superficielle. Ce n’est qu’au moment où il fait appel à l’intervention de l’assureur en raison d’une hospitalisation de jour par exemple, qu’il réalise leur portée exacte.

De plus en plus souvent, le patient se tourne vers un centre médical plutôt que vers un hôpital car les délais d’attente sont moins longs et la structure plus conviviale. Mais ces centres médicaux ne sont pas officiellement reconnus comme hôpitaux. Or, la plupart des conditions générales prévoient que seuls les frais d’intervention pratiquée dans un hôpital agréé sont remboursés. Diverses contestations naissent car l’assureur refuse la prise en charge de frais facturés par un centre médical. Par exemple, les frais d’une opération de la cataracte, d’une intervention dentaire sous narcose… Sur le plan juridique, le refus d’intervention de l’assureur est fondé. Néanmoins, face à une telle pratique qui se développe, il serait judicieux que l’INAMI et les entreprises d’assurances réévaluent leurs interventions dans les frais de traitement qui sont prodigués dans de tels centres médicaux.

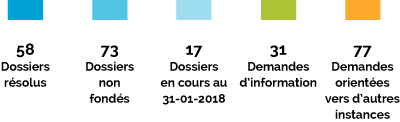

demandes d’intervention

Répartition assurance protection juridique

Total 2016 = 491

Total 2017 = 516

Motifs des demandes d’intervention

La majorité des réclamations (95 %) concernent la gestion des sinistres.

Solutions apportées aux demandes d’intervention

Total 2017 = 516

Dans 47 % des cas traités, une réponse positive pour le demandeur.

Désigner un expert sans tarder permet une gestion plus efficace

Lorsqu’un sinistre survient, les assurés sont souvent perdus et souhaitent être épaulés dans leurs démarches. En principe, ils sont guidés par leur conseiller en assurances et le gestionnaire de l’assurance protection juridique. Mais ils ont souvent aussi besoin d’être assistés par un conseiller technique ou médical. Un tel expert va pouvoir les aider dans un domaine spécifique et dialoguer le cas échéant avec l’expert désigné pour le compte de l’entreprise d’assurances qui devrait les indemniser.

L’analyse des réclamations introduites auprès de l’Ombudsman montre que le propre expert de l’assuré est souvent désigné tardivement dans le processus de gestion.

Or, sa présence lors de l’expertise qui a pour but de fixer l’origine et l’évaluation du dommage, permettrait d’éviter des discussions ultérieures. Il pourrait épauler le consommateur souvent peu armé face aux techniciens et professionnels de l’assurance et l’informer objectivement sur les indemnisations qu’il peut postuler. De surcroît, sur l’échelle du temps, la désignation ultérieure peut compliquer le travail de l’expert car les dégâts matériels peuvent s’aggraver ou s’estomper, l’état de santé peut évoluer rapidement… La preuve qui est à charge de l’assuré peut être ainsi compromise.

Comme l’assureur protection juridique est en principe subrogé dans les droits de son assuré, il peut donc dans de nombreux cas demander le remboursement des frais de l'expert à l’égard du responsable. Sur cette base, il devrait d’autant moins hésiter à l’assister d’un expert dès le début de la gestion du dossier.

Dans l’assurance protection juridique étendue, la formulation précise du contrat est capitale

Dans le cadre des couvertures d’assistance juridique pour des conflits en matière contractuelle, de voisinage, de travail, de succession, de fiscalité, de construction, de droits des sociétés, l’assuré se tourne, dans 50 % des cas, vers l’Ombudsman car il ne peut accepter le refus d’intervention de l’entreprise d’assurances. L’étendue des couvertures, la portée des exclusions, le délai d’attente, la qualité d’assuré, la désignation des bâtiments couverts font l’objet d’interprétations différentes et de discussions. Par exemple, l’Ombudsman a été interrogée sur la portée d’une exclusion dans un litige de construction où l’assuré est maître de l’ouvrage d’une construction qui nécessite l’intervention d’un architecte pour obtenir l’autorisation de bâtir. Que se passe-t-il lorsqu’un conflit survient avec le paysagiste à qui il a demandé d’aménager de pair le jardin alors qu’il ne faut aucune autorisation, ni d’intervention d’architecte pour ce travail ? L’assureur peut-il refuser la prise en charge des frais de ce litige en invoquant que ce projet fait partie de la construction du nouveau bâtiment ?

Afin de formuler un avis, l’Ombudsman se réfère au lexique ou aux définitions reprises dans le contrat, dans les dictionnaires ainsi que celles d’usage. Elle tient également compte du contexte dans lequel une garantie ou exclusion a été insérée ainsi que du principe d’équité.

demandes d’intervention

Total 2016 = 195

Total 2017 = 256

Motifs des demandes d’intervention

La majorité des réclamations (82 %) concernent la gestion des sinistres.

Solutions apportées aux demandes d’intervention

Total 2017 = 256

Dans 44 % des cas traités, une réponse positive pour le demandeur.

Une gestion rapide mais superficielle des dossiers

En assurance annulation, 60 % des réclamations portent sur le refus de rembourser les frais du voyage que l’assuré annule. La gestion des dossiers d’annulation est confiée dans de nombreux cas à un intermédiaire qui les gère pour le compte de l’entreprise d’assurances. Sa gestion se veut rapide. Tellement rapide qu’il communique succinctement le refus de prise en charge sans le motiver. L’assuré ne comprend pas. Il se sent lésé, abandonné alors qu’il s’attendait à une protection en cas de contretemps. L’Ombudsman saisie de la plainte analyse les circonstances de l’annulation et examine les conditions du contrat. Elle interroge également l’intermédiaire qui va se tourner vers l’entreprise d’assurances pour l’appuyer dans la négociation du dossier. A travers les échanges, l’Ombudsman constate que l’intermédiaire n’a souvent qu’une connaissance approximative de la portée des conditions générales et de l’ensemble des éléments du dossier. C’est au moment où l’entreprise d’assurances procède au réexamen du dossier qu’une solution favorable au consommateur peut intervenir.

Un environnement en constante évolution

A tout moment, de nouveaux phénomènes qui ne sont généralement pas décrits comme tels dans les conditions du contrat peuvent être des motifs d’annulation d’un voyage : un volcan en éruption, un ouragan, un attentat, une épidémie… L’assureur devrait préciser rapidement sa position face à de telles situations.

En 2017, des assurés ont saisi l’Ombudsman suite au refus d’intervention dans les frais d’annulation de voyage par crainte du virus Zika, actif dans la zone de destination. Ce virus présente un danger reconnu pour la femme enceinte. Les entreprises d’assurances ont une approche différente face à ce type d’annulation. Elle varie selon la formulation de leurs conditions générales et de l’interprétation stricte ou élargie qu’elles y accordent. Certains assureurs, même s’ils reconnaissent le danger pour la femme enceinte de contracter le virus Zika, estiment que c’est un simple aléa qui ne peut être assimilé à une complication médicale liée à la grossesse, car l’assurée n’a pas encore contracté le virus et le risque assuré ne s’est pas encore réalisé. D’autres par contre, ont reconnu que le danger était réel. Quand le voyage est réservé à un moment où l’assurée n’est pas encore enceinte, quelques assureurs estiment que la potentialité du danger est suffisante pour annuler et rembourser les frais.

L’analyse de l’ensemble des dossiers introduits permet à l’Ombudsman de tirer des enseignements, qui sont source d’inspiration pour orienter des actions. Ces actions relèvent de son rôle de prévention des insatisfactions.

L’expérience a montré que le suivi des recommandations était, en raison de leur nature et de leur portée, très variable. Parfois, le secteur prend lui-même des mesures pour y répondre, notamment dans le cadre de codes de bonne conduite. Par contre, certaines recommandations nécessitent une intervention du législateur.

Atteint d’une pathologie ou d’un handicap, le consommateur qui veut souscrire une assurance solde restant dû peut être confronté à une majoration de prime exigée par l’entreprise d’assurances voire même à un refus d’assurance. Afin de protéger les personnes dont l’état de santé présente un risque aggravé, le législateur est intervenu en 2014. Il a mis sur pied le Bureau du suivi de la tarification assurance solde restant dû. Cet organe est compétent, sous certaines conditions, pour apprécier le motif de refus de couverture ou les montants des surprimes exigés par l’assureur. Parmi ces conditions, le montant de la surprime doit être supérieur à 75 %.

En 2017, l’Ombudsman a été saisie de 74 demandes qui relèvent de la même problématique. Parmi ces dossiers, 47 ont fait l’objet d’une analyse. Plus de la moitié de ceux-ci portent sur des surprimes de 50 % à 75 % inclus. Ces dossiers échappent à la compétence du Bureau du suivi. Ils concernent souvent des pathologies lourdes (comme la sclérose en plaques ou le diabète) pour lesquelles l’état de santé du candidat assuré est stable et sous contrôle. Afin d’objectiver la décision de l’entreprise d’assurances, l’Ombudsman s’appuie sur des études médicales relatives au risque à couvrir. Elle ne dispose cependant pas des connaissances particulières requises pour une négociation qui nécessite des justifications médicales étayées pour corriger le montant de la surprime ou l’expliciter au candidat assuré.

Recommandation de l’Ombudsman

Afin d’examiner les dossiers dont elle est saisie, l’Ombudsman peut faire appel à un expert pour l’éclairer mais il s’agira d’un point de vue unilatéral. Le Bureau du suivi de la tarification assurance solde restant dû, de par sa composition et sa mission de base, offre une solution plus adaptée. Les membres de ce Bureau, grâce à leurs échanges et leurs concertations, formulent une réponse au candidat assuré qui, sur le plan médical, est plus pointue.

Pour ce motif, l’Ombudsman recommande que le seuil de la compétence de ce Bureau soit revu à la baisse. Une série de cas où la surprime est inférieure ou égale à 75 % pourrait ainsi faire l’objet d’un débat médical contradictoire entre spécialistes.

Le Service Ombudsman Assurances est une association sans but lucratif dont les actes constitutifs ont été publiés le 9 octobre 2006.

Conformément à l’article 11 des statuts de l’asbl, le budget des frais de fonctionnement du Service pour l’exercice de l’ensemble de ses missions est approuvé annuellement par l’assemblée générale. Le conseil d’administration fixe le montant ainsi que le mode de la répartition des cotisations entre les membres et les adhérents.

Le budget global pour 2018 s’élève à 1.655.328,32 euros. Il est divisé en deux catégories :

Les comptes annuels sont approuvés chaque année par le réviseur d’entreprise et sont publiés, conformément à la législation, à la Banque nationale de Belgique sous le numéro d’entreprise 0884.072.054.

La loi relative au règlement extrajudiciaire des litiges de consommation instaure des délais stricts. Sur cette base, les conclusions de l’examen doivent être rendues dans un délai de 90 jours. Lorsque le dossier est complexe, ce délai peut être prolongé une seule fois pour une durée équivalente et le délai de gestion total est donc de 180 jours.

Le 1er février 2018, le Service Ombudsman Assurances a clôturé 5.889 dossiers parmi les 6.120 dossiers reçus. En 2017, le délai moyen de traitement d’un dossier qui a fait l’objet d’une enquête s’élève à 59 jours alors qu’en 2016 il était de 62 jours.

1. 30 ans d’existence, le cap des 6.000 demandes d’intervention est franchi

En 2017, l’Ombudsman a reçu 6.120 demandes d’intervention dont 4.738 ont fait l’objet d’une analyse. Une hausse de 9 % par rapport à 2016.

2. La majorité des dossiers sont introduits à l’encontre des entreprises d’assurances (87 %)

Les réclamations à l’encontre des intermédiaires représentent 12 % et seulement 1 % à l’encontre de Datassur.

De plus, dans son rôle de prévention des litiges, l’Ombudsman a répondu objectivement à des demandes d’information (12 % des dossiers) qui deviendraient, à défaut, des litiges potentiels.

4. Près d’un quart des réclamations portent sur le délai de réaction des entreprises d’assurances

Lors de la gestion des contrats et des sinistres, les délais dans lesquels les entreprises d’assurances répondent ne rencontrent pas toujours les attentes des consommateurs. Au téléphone, c’est un call center qui les accueille et les interlocuteurs y varient. Les consommateurs déplorent ce contact impersonnel et l’insuffisance des informations fournies.

5. 13 % des réclamations portent sur la résiliation des contrats

Le consommateur recherche souvent le meilleur prix et les entreprises d’assurances, soucieuses de leur rentabilité, souhaitent attirer et garder en portefeuille les bons risques. Ces deux objectifs sont source de tension principalement en branche auto où les litiges relatifs aux résiliations enregistrent une hausse de 32 %.

L’assurance annulation voyage enregistre une hausse de 31 %. Lorsqu’un consommateur conteste le règlement d’un sinistre suite à l’annulation d’un voyage ou à un souci de GSM, il reproche un défaut d’information au vendeur de l’assurance en tant que produit complémentaire. En effet, il découvre, à ce moment-là, que la couverture ne correspond pas aux promesses.

7. En assurance incendie, l’expertise est un moment crucial

Après un sinistre, l’expert en détermine sur place l’origine et fixe l’étendue des dommages. Lors de cette visite essentielle, il est important qu’il indique clairement à l’assuré quel est son rôle et quelles sont les incidences de la signature du procès-verbal d’estimation qui évalue les dégâts et le coût de leur réparation.

8. Les réclamations relatives aux assurances vie vendues comme garantie locative sont en hausse

Afin de placer le montant de la garantie prévue dans un bail, des agents immobiliers proposent des produits d’assurance vie. Or, ces produits ne correspondent pas toujours aux besoins des locataires qui sont étonnés, au moment de la sortie, de recevoir un montant inférieur au capital investi.

9. Dans un centre médical, les frais lors d’une hospitalisation de jour ne sont pas remboursés

Pour éviter les délais d’attente, les patients se tournent de plus en plus vers les centres médicaux. Or, ces derniers ne sont pas officiellement reconnus comme hôpitaux et les frais liés à une hospitalisation de jour ne sont donc pas remboursés par l’assureur. Il faudrait que l’INAMI, dans le nouveau paysage hospitalier, réévalue les codes d’intervention.

Le Bureau du suivi de la tarification est compétent, sous certaines conditions, pour évaluer les refus de couverture ou les surprimes supérieures à 75 %. L’Ombudsman recommande que ce seuil de 75 % soit abaissé afin que les cas litigieux pour lesquels elle est notamment saisie puissent faire l’objet d’un débat médical contradictoire entre spécialistes.