Chiffres-clés

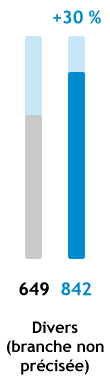

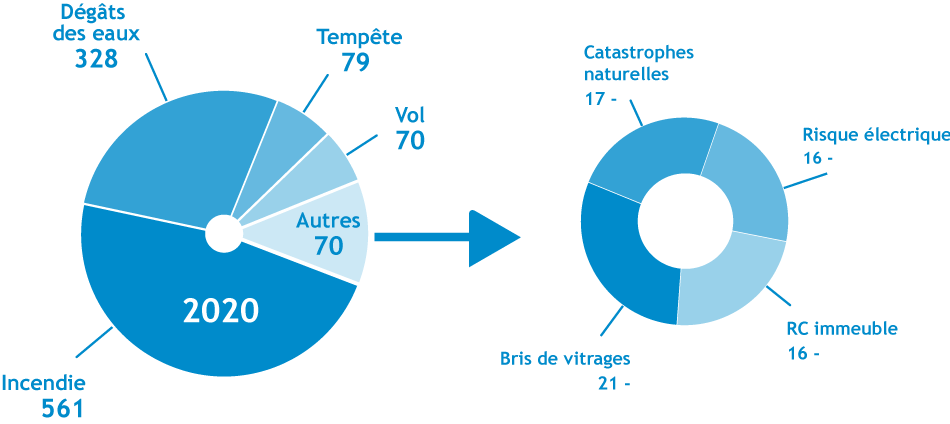

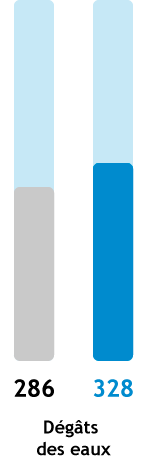

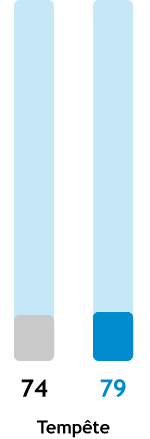

En 2020, l’Ombudsman a reçu 7.629 demandes soit 13 % de plus qu’en 2019. Quatre branches représentent plus de la moitié des demandes.

Coronavirus

La pandémie a perturbé toute la société y compris le secteur des assurances. Les effets sur les demandes sont directs mais aussi indirects.

Entreprises d'assurances

La communication reste fondamentale pour éviter les plaintes. L’Ombudsman plaide pour une terminologie plus claire et pour une attention spécifique lors de la modification d’un contrat.

Intermédiaires en assurances

Les intermédiaires doivent être attentifs au suivi administratif des contrats. En assurance GSM, le consommateur est-il bien informé par l’intermédiaire « à titre accessoire » ?

Datassur

Moins de demandes en 2020, une diminution qui va de pair avec moins de plaintes sur les résiliations par l’assureur.

Demandes par branches

Presque toutes les branches ont été impactées par la pandémie mais d’autres questions se révèlent également importantes pour le consommateur.

Recommandations

Comment absorber une nouvelle pandémie ? L’assurance revenu garanti ne sera-t-elle pas fondamentale à l’avenir ?

En bref

Le rapport annuel 2020 en 10 points. Également, des informations sur le service et un glossaire.

Il est certain que l’année 2020 n’entrera pas dans l’histoire comme l’une des plus radieuses.

Notre première pensée va inévitablement aux victimes de la pandémie du Covid-19 qui sévit dans le monde depuis plus d’un an.

La crise sanitaire perturbe aussi nos habitudes, nos ambitions et nos projets. Des concepts peu agréables comme «confinement», «distanciation sociale» et «métiers non-essentiels» ont fait leur apparition dans notre vie de tous les jours.

Les entreprises d’assurances et les intermédiaires ont dû réorganiser leur façon de travailler, parfois avec les moyens du bord. Le consommateur vit dans une situation de frustration et d’inquiétude.

Dans cet environnement marqué par le Covid-19, la résolution des litiges et des plaintes n’est pas une affaire facile. La réorganisation du travail auprès des acteurs du secteur a compliqué leur accessibilité et influencé la rapidité des services. Ce fut également le cas au sein du Service Ombudsman des Assurances qui a dû faire face à une croissance importante des réclamations dans un environnement de travail fort perturbé.

Cette augmentation des demandes d’intervention s’explique en partie par les dossiers liés à la pandémie. Celle-ci a eu des effets sur le secteur des assurances dont vous trouverez les explications dans ce rapport. La hausse s’explique également par le fait que le consommateur est plus averti. En 2020, il a manifestement aussi pris le temps d’analyser ses polices d’assurance et de questionner la gestion de ses sinistres.

L’on se tournera donc résolument vers l’avenir en espérant retrouver une certaine normalité. Le secteur de l’assurance aura un rôle prépondérant à jouer dans l’après-Covid-19. Le but de l’assurance est de donner un sentiment de sécurité aux consommateurs afin qu’ils puissent se lancer dans leurs projets. Ce rôle sera fondamental pour soutenir une reprise économique durable.

Le présent rapport revient sur les grandes tendances de l’année 2020 et tente d’illustrer les effets de la pandémie sur le secteur et ses différentes branches. Il formule également des recommandations, avec l’espoir de pouvoir bientôt tourner définitivement la page du Covid-19.

Laurent de Barsy

Ombudsman

demandes d’intervention,

une croissance de 13 %

Evolution des demandes d’intervention

Total 2018 = 6.491

Total 2019 = 6.726

Total 2020 = 7.629

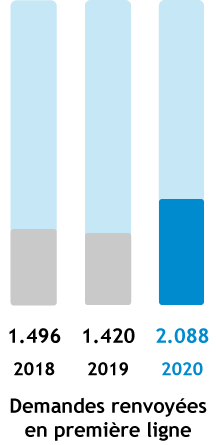

Nettement plus de demandes ont été transmises en première ligne auprès de l’entreprise d’assurances et de l’intermédiaire pour trouver une solution directe entre les deux parties.

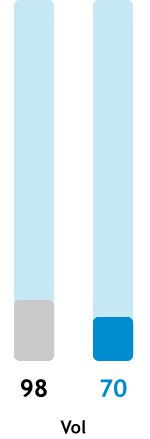

Une augmentation de 13 % des demandes d’intervention

L’Ombudsman a été sollicité 7.629 fois durant l’année 2020. Ceci représente une augmentation de 13 % par rapport à 2019. Le manque de communication, l’absence de réponse et les délais de gestion restent les motifs principaux d’insatisfaction du consommateur et correspondent à 26 % des demandes.

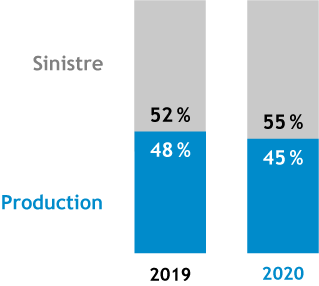

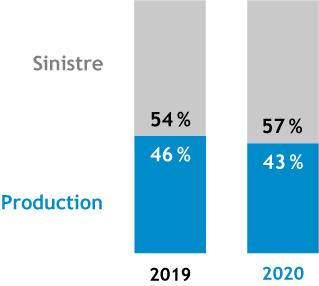

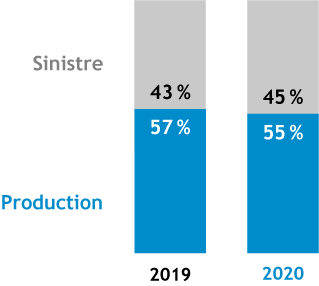

Type des demandes d’intervention

A nouveau, les demandes visant la gestion de sinistres sont plus nombreuses que celles relatives aux opérations de production.

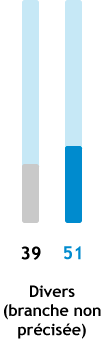

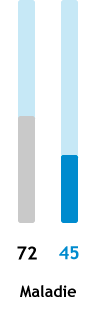

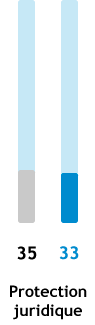

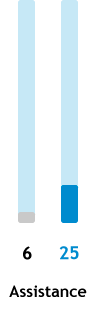

Demandes d’intervention à travers les branches

Total 2019 = 6.726

Total 2020 = 7.629

Les branches enregistrant la plus forte hausse en 2020 sont l’assurance tous risques GSM et l’assurance annulation.

Répartition entre les acteurs du secteur

Total 2019 = 6.726

Total 2020 = 7.629

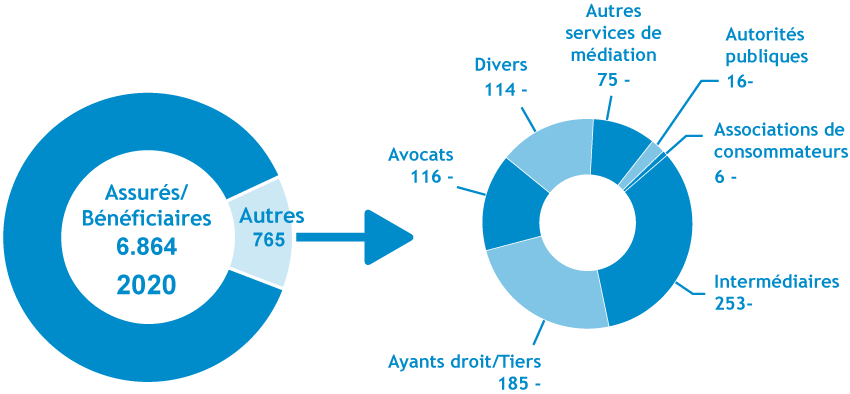

Provenance des demandes d’intervention

Dans neuf dossiers sur dix, c’est l’assuré qui s’adresse à l’Ombudsman.

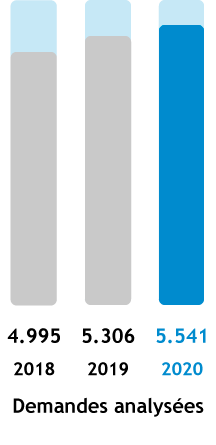

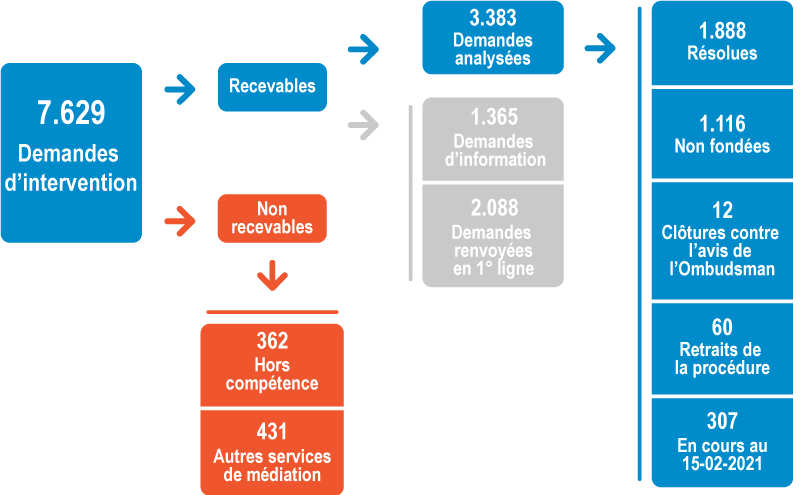

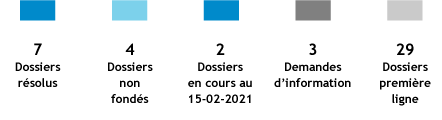

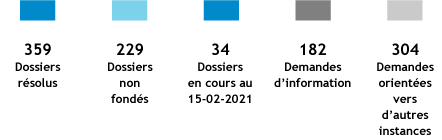

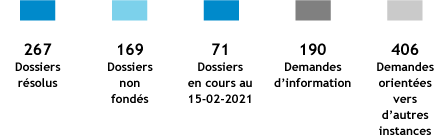

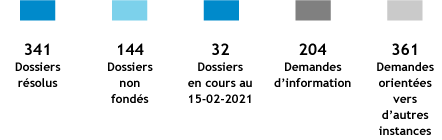

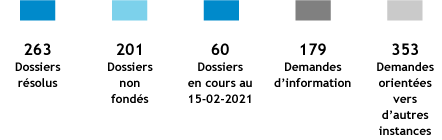

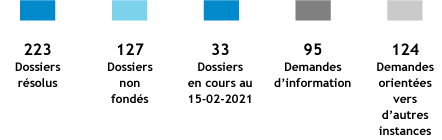

Sur les 7.629 demandes d’intervention enregistrées en 2020, l’Ombudsman en a analysé 3.383 dont 3.076 sont clôturées au 15 février 2021. Dans 63 % des cas analysés, le consommateur a obtenu une solution. Ce chiffre, en légère augmentation par rapport aux années précédentes, s’explique par l’issue positive trouvée aux nombreuses demandes portant sur les longs délais de gestion.

Dans 37 % des dossiers, la demande n’est pas fondée. Une explication claire et précise est alors donnée au consommateur.

307 dossiers de 2020 (4 %) étaient encore en cours de négociation en date du 15 février 2021.

L’Ombudsman a redirigé le consommateur, dans 2.088 cas (27 %), vers les services de plaintes des entreprises d’assurances et des intermédiaires et, dans 431 cas, vers un autre service de médiation.

Le consommateur s’est adressé dans 1.365 dossiers (18 %) à l’Ombudsman pour des renseignements et informations, ce qui représente une hausse de 36 % par rapport à 2019. Ceci est probablement lié à la réorganisation du travail pendant la période de confinement. Grâce à l’avis neutre et objectif donné par l’Ombudsman, ces demandes n’ont pas abouti à des plaintes.

362 demandes (5 %) échappent à la compétence de l’Ombudsman.

Finalement, seuls 12 dossiers (< 1 %) ont été clôturés contre l’avis de l’Ombudsman.

357

demandes d’intervention

Le coronavirus et ses conséquences sur les assurances

Un sujet restera à jamais gravé dans l’année 2020 : la pandémie du coronavirus et ses conséquences à la fois étranges et inquiétantes sur notre société. Le secteur des assurances a dû s’adapter à cette situation unique.

Le consommateur, confronté à des problématiques liées directement ou indirectement au coronavirus, a massivement fait appel à l’avis impartial de l’Ombudsman, soit pour demander une information ou une confirmation, soit pour introduire une plainte.

Total 2020 = 357

Des conséquences directes d’une part

Certaines branches d’assurance ont été directement impactées par la crise sanitaire.

La première d’entre elles est bien entendu l’assurance annulation. La grande majorité des demandes liées au Covid-19 dans cette branche concernent le refus d’intervention de l’assureur pour cause de non-couverture de la pandémie. Dans la plupart des contrats, les pandémies ne sont pas reprises dans les cas couverts. Il faut toujours commencer par lire attentivement les conditions générales du contrat.

Néanmoins, la pandémie n’exclut pas toute intervention de l’assureur. L’Ombudsman souligne qu’il faut se placer au moment où le premier motif d’annulation survient afin d’examiner s’il y a couverture ou non. Une annulation pour cause de maladie peut être couverte si elle est antérieure à la décision d’interdiction de voyager visant la période concernée par le voyage assuré. Un motif d’annulation invoqué après l’interdiction de voyager ne sera en revanche pas pris en compte, l’objet de l’assurance, c’est-à-dire le voyage, ayant disparu à ce moment-là.

L’Ombudsman a aussi observé des effets directs de la crise du coronavirus en assurance maladie. De nombreux soins ont dû être reportés. La plupart des assureurs se sont montrés flexibles au niveau de la prise en charge des frais pré- et post-hospitaliers alors que ceux-ci sont en principe uniquement couverts durant des périodes limitées.

Un bémol doit toutefois être soulevé en ce qui concerne les plafonds annuels d’intervention pour les soins dentaires. Un assureur n’a pas souhaité adapter le terme de la période annuelle de couverture et prolonger la possibilité de disposer du plafond au-delà de cette date alors que les soins dentaires n’étaient pas possibles lors du premier confinement. Des consommateurs avaient planifié des soins sur deux périodes mais les rendez-vous fixés ont dû être annulés à cause de la crise sanitaire. Les soins dentaires n’ont donc pas pu être réalisés aux dates prévues. Ces assurés n’ont dès lors pas pu bénéficier d’un des deux plafonds annuels d’intervention comme ils l’avaient programmé.

En assurance vie, la pandémie et le confinement ont également eu un impact direct sur la disponibilité et la réactivité des entreprises et intermédiaires en assurances face à des cours de bourse très fluctuants. La diminution de la valeur des actions a entraîné une réduction de la valeur des fonds liés à la bourse. Heureusement, les périodes de baisse significative ont été limitées dans le temps.

Enfin, dans diverses branches d’assurance (annulation, auto, incendie…), de nombreux assurés ont souhaité obtenir le remboursement de la prime payée ou d’une partie de celle-ci car le risque assuré avait disparu ou diminué dans le contexte de la crise sanitaire.

La crise économique et financière liée à la pandémie a aussi conduit de nombreux entrepreneurs à demander l’étalement du paiement de la prime ou le remboursement de celle-ci en cas d’inactivité, notamment pour les assurances incendie et exploitation. Le secteur a également fait preuve de flexibilité à ce niveau dans les dossiers soumis à l’Ombudsman.

Des répercussions indirectes d’autre part

La crise a perturbé la manière de travailler des entreprises d’assurances, des intermédiaires et de l’Ombudsman.

Le contexte pandémique a poussé les entreprises d’assurances à être plus prudentes au niveau de la souscription de nouveaux risques. Parallèlement, le consommateur semble avoir pris le temps en 2020 de faire le point sur ses contrats d’assurance. Il a quelquefois découvert des incohérences comme le fait d’être doublement assuré pour le même risque ou la non-adéquation du produit d’assurance vie souscrit à ses besoins. Il a aussi souhaité contester la gestion d’un sinistre. Le consommateur a alors soumis ces situations à l’Ombudsman.

Les demandes portant sur la résiliation par l’entreprise d’assurances sont moins nombreuses en 2020 tandis que celles sur la résiliation par le consommateur sont en augmentation. Les assureurs ont voulu garder une certaine stabilité dans un contexte difficile alors que le consommateur a probablement recherché un tarif plus avantageux. Le secteur a, ici également, fait preuve de souplesse face aux résiliations par le preneur motivées par un problème de paiement en raison de la crise financière.

L’organisation du travail durant la crise a par ailleurs eu des effets négatifs sur le secteur. Le nombre de réclamations quant à la disponibilité de l’ensemble des acteurs du secteur ainsi qu’aux délais de gestion anormalement longs reste toujours élevé.

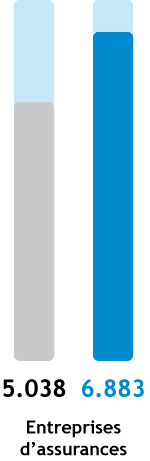

demandes d’intervention,

une croissance de 14 %

Evolution des demandes d’intervention

Type des demandes d’intervention

Répartition par branche d'assurance

Total 2019 = 6.038

Total 2020 = 6.883

Motifs des demandes d’intervention

Les motifs principaux invoqués par le consommateur sont :

Résultats des demandes d’intervention

Total 2020 = 6.883

2.785 dossiers ont été analysés et clôturés par l’Ombudsman en date du 15 février 2021. Dans 58 % de ces cas, une solution a pu être apportée au consommateur. L’Ombudsman a redirigé le demandeur vers la première ligne dans 1.932 dossiers (28 %).

90 % de l’ensemble des demandes de renseignements concernent les entreprises d’assurances.

Des notions claires nécessaires : quand tout le monde joue sur les mots, plus personne ne se comprend

Une majorité des réclamations a pour origine une mauvaise compréhension ou une attente déçue. L’Ombudsman ne le répétera jamais assez, la clé dans le secteur des assurances reste la communication. Celle-ci doit être claire et précise surtout quand il s’agit des exclusions de garantie prévues par le contrat. Les entreprises d’assurances se voient souvent reprocher de « jouer sur les mots » mais il faut reconnaitre que certains consommateurs ont également des interprétations très personnelles de quelques notions.

Divers termes sont sujets à discussion auprès de l’Ombudsman. En assurance incendie, la notion de « manque d’entretien caractérisé » qui constitue une cause d’exclusion de l’intervention de l’assureur peut être interprétée de plusieurs façons. De même, la « période normale de reconstruction » limitée au délai théorique de réparation ne tient pas nécessairement compte des délais d’expertise. Ceux-ci sont pourtant particulièrement longs depuis le début de la crise sanitaire et l’assuré ne peut pas réparer tant que l’expertise n’a pas eu lieu.

En assurance protection juridique, des notions comme celles d’ « événement soudain et imprévisible » ou de « phase administrative » par exemple dans un litige fiscal entrainent des discussions légitimes auprès de l’Ombudsman.

L’Ombudsman doit souvent rappeler que la loi prévoit explicitement qu’en cas de doute sur le sens d’une clause, l’interprétation en faveur de l’assuré prime.

Il va de soi qu’une surdéfinition dans les contrats n’est également pas souhaitable. Elle risquerait de rendre le contrat illisible, voire d’enlever la flexibilité nécessaire pour pouvoir faire correspondre les contrats aux faits. Toutefois, dans le cas d’exclusions et de notions dont la signification usuelle peut mener à des interprétations différentes, la clarté serait bénéfique tant pour le consommateur que pour l’entreprise d’assurances.

C’est avec plaisir que l’Ombudsman a appris que l’amélioration de la lisibilité des contrats est devenue une priorité d’Assuralia pour les années à venir.

Lorsque le contrat est modifié, ne change-t-on pas les règles de la partie en cours ?

Les évènements de l’année 2020 nous l’ont appris douloureusement, l’environnement dans lequel nous nous trouvons peut changer rapidement et radicalement. Les entreprises d’assurances doivent s’adapter pour pouvoir répondre à ces situations changeantes, qu’elles concernent un groupe d’assurés ou l’ensemble de la société.

Dans certains dossiers soumis à l’Ombudsman, le consommateur indique que les modifications unilatérales introduites par l’entreprise d’assurances ne lui ont pas été communiquées de façon explicite. Pour certains assureurs, la mention de la modification sur la demande de paiement de la prime est une communication suffisante et l’accord du consommateur se manifeste par son paiement. Ce paiement ne dégage cependant pas l’assureur de son obligation d’information sur les modifications apportées aux conditions générales.

Il est également important de rappeler que lors de l’adaptation des contrats, aucune analyse des besoins n’est effectuée. Il faudrait toutefois rester vigilant et vérifier que le produit réponde encore aux besoins initiaux.

La communication des modifications doit se faire de façon claire, précise et transparente, tout en expliquant l’impact que ces changements peuvent avoir. L’entreprise d’assurances doit également rappeler au consommateur son droit de résilier le contrat si la modification ne répond pas à ses attentes.

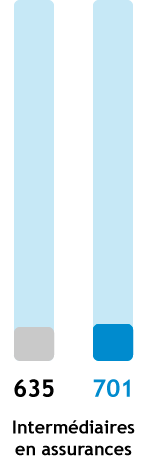

demandes d’intervention,

une croissance de 10 %

Evolution des demandes d’intervention

9 % des demandes d’intervention concernent les intermédiaires.

Type des demandes d’intervention

Répartition par branche d’assurance

Total 2019 = 635

Total 2020 = 701

Motifs des demandes d’intervention

Les motifs principaux invoqués par le consommateur sont :

Résultats des demandes d’intervention

Total 2020 = 701

379 dossiers ont été analysés et clôturés par l’Ombudsman en date du 15 février 2021. Dans 70 % de ces cas, une solution a pu être apportée au consommateur. L’Ombudsman a redirigé le consommateur vers la première ligne dans 18 % des dossiers.

Le suivi administratif par l’intermédiaire

En 2020, une demande sur trois à l’encontre d’un intermédiaire concerne une erreur de celui-ci dans le cadre de gestion administrative des contrats d’assurance du consommateur.

Les exemples sont multiples et variés : la non-communication d’un changement d’adresse à l’entreprise d’assurances, un retard ou une faute dans l’inscription d’un véhicule en assurance auto.

Dans le cadre de l’encaissement des primes par l’intermédiaire, un retard peut conduire l’entreprise d’assurances à suspendre le contrat alors que le paiement du consommateur était effectué dans les délais auprès de l’intermédiaire.

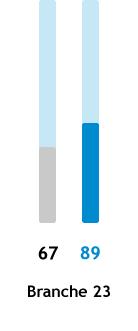

En assurance vie, principalement en branche 23, des consommateurs se plaignent de la lenteur de l’intermédiaire dans le cadre d’un transfert de fonds vers d’autres produits ou d’un rachat. Le consommateur souhaite profiter d’un cours de bourse à un moment déterminé. Avec des marchés boursiers qui jouent aux montagnes russes, la rapidité est extrêmement importante et un retard peut avoir des répercussions financières importantes.

L’Ombudsman a également connu des dossiers où le retard de paiement d’une assurance vie était dû au fait que le courtier avait négligé d’informer l’entreprise d’assurances du décès de l’assuré.

Le développement de nouvelles applications devrait faciliter le suivi administratif par les intermédiaires et permettre à l’avenir de mieux synchroniser la communication entre le consommateur, l’intermédiaire et l’entreprise d’assurances.

La moitié de ces dossiers a pu être résolue directement entre l’intermédiaire et son client. Dans les dossiers examinés par l’Ombudsman, une solution a généralement pu être trouvée.

L’intermédiaire en assurance vie : expert fiscaliste et trader en bourse

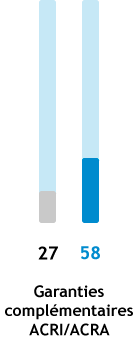

L’Ombudsman remarque que le consommateur ne parait pas toujours correctement informé des divers aspects du produit souscrit ou qu’il ne les a pas entièrement compris. De nombreux consommateurs pensent erronément que les produits de la branche 23 comportent une garantie du capital. Les règlementations AssurMiFID et IDD ont imposé un nombre important de devoirs d’information. L’inflation des documents à signer semble néanmoins parfois avoir pour conséquence que les informations pertinentes pour le consommateur se perdent.

A la lecture des demandes reçues, il faut constater que l’information transmise n’est pas lue de façon approfondie. Il est dès lors très important que l’intermédiaire joue son rôle de traducteur en expliquant de façon simple les éléments fondamentaux du produit d’assurance.

La fiscalité devient par ailleurs de plus en plus importante. Le consommateur reproche, dans certains dossiers, à son conseiller de ne pas l’avoir informé de tous les aspects fiscaux qui peuvent découler du contrat.

La connaissance des règles fiscales fait partie des aptitudes professionnelles de l’intermédiaire. Les produits d’assurance ayant une finalité d’investissement exigent une vigilance accrue de sa part. Il faut toutefois se poser la question de l’étendue du devoir d’information sur les aspects fiscaux. L’intermédiaire doit naturellement informer son client sur les principaux aspects fiscaux du produit mais il ne peut être tenu de faire une évaluation fiscale approfondie.

Comme indiqué ci-dessus, le consommateur invoque également des retards de l’intermédiaire au niveau de la liquidation ou du transfert de produits d’investissement. Certains retards sont inacceptables. Dans d’autres cas, il convient de rappeler que les produits d’assurance vie ont principalement une vocation d’investissement à long terme et se prêtent mal comme instruments de trading.

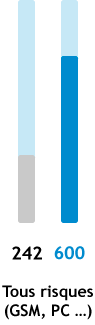

Assurance GSM et intermédiaire à titre accessoire :

« vous prendrez bien une petite assurance avec cela ? »

Les smartphones, tablettes et ordinateurs ont pris énormément d’importance dans le contexte de la pandémie et du télétravail. Malheureusement il faut constater que le nombre de réclamations concernant les assurances pour ce genre de produit a une nouvelle fois explosé en 2020.

Les conditions de souscription restent problématiques. Ces assurances sont très fréquemment proposées dans des grandes enseignes d’électroménager par des vendeurs spécialisés dans l’électronique mais peu dans l’assurance.

Le législateur a introduit en 2018 cette nouvelle catégorie de distributeurs d’assurances sous le nom d’« intermédiaires à titre accessoire ». Ceci implique que, dans tous les cas, ils doivent faire une vérification minimale des attentes et besoins de consommateur. L’Ombudsman des Assurances est compétent pour les litiges les concernant depuis 2018.

Le consommateur se plaint fréquemment d’avoir été poussé à souscrire une assurance sans être informé des conditions et du contenu du contrat. Certains consommateurs avancent même qu’on leur a fait signer une domiciliation bancaire sous un prétexte administratif et ils ne remarquent l’existence de l’assurance que lors du premier prélèvement.

Ces pratiques ont souvent lieu dans le cadre d’actions de vente impliquant un mois gratuit avec faculté de résiliation ou même des actions cashback sur la prime d’assurance.

Les primes étant souvent mensuelles, le consommateur ne réalise que très tard le montant annuel global qu’il dédie à l’assurance GSM. Proportionnellement au prix du GSM, le montant de la prime annuelle peut être interpellant.

L’Ombudsman relève que, comme en 2019, le consommateur éprouve de grandes difficultés à résilier le contrat. L’accessibilité des entreprises d’assurances actives dans cette branche laisse fortement à désirer. Dans une très grande majorité des cas, l’Ombudsman a pu rediriger le consommateur vers le bon interlocuteur.

Malgré le cadre légal, il faut constater que la situation ne s’améliore pas. Les intermédiaires à titre accessoire devraient mieux connaitre les produits d’assurance qu’ils proposent et mieux informer leurs clients. Ils devraient également être conscientisés de la nécessité de réaliser une analyse des besoins des consommateurs. Une information claire sur l’étendue des couvertures, le prix annuel et les modalités de résiliation devrait aussi être présente sur le site internet des enseignes en question. A défaut, il faudrait plus contrôler les pratiques de vente.

C’est dans les branches d’assurance assistance et annulation que les demandes d’intervention vis-à-vis des intermédiaires en lien avec la crise sanitaire sont les plus nombreuses. Cela concerne principalement des intermédiaires ayant des pouvoirs de règlement.

Le consommateur souhaite essentiellement obtenir le remboursement de la prime de son assurance voyage temporaire. Conformément aux directives de la FSMA , l’Ombudsman a pu trouver une solution pour le consommateur dans une très grande majorité de ces dossiers : soit un remboursement a été effectué, soit la couverture a été déplacée à une période ultérieure.

D’autres dossiers portent sur le refus d’intervention ou le manque d’accessibilité de l’intermédiaire pendant les périodes de confinement. Comme beaucoup de services, les intermédiaires ont dû s’adapter au travail à distance.

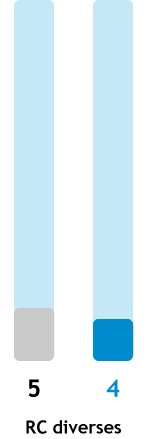

Datassur est un groupement d’intérêt économique qui gère notamment des banques de données. Datassur enregistre les données que les entreprises d’assurances lui communiquent à la suite de la résiliation d’un contrat sur la base de critères objectifs comme le non-paiement de la prime, la sinistralité ou la fraude établie.

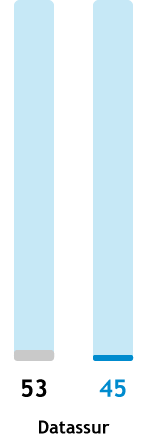

demandes d’intervention,

une diminution de 15 %

Evolution des demandes d’intervention

Répartition par branche d’assurance

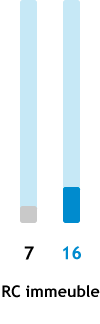

Total 2019 = 53

Total 2020 = 45

Motifs des demandes d’intervention

Les inscriptions dans le fichier à la suite d’une résiliation pour non-paiement de la prime constituent toujours la majorité des demandes d’intervention (67 %).

Résultats des demandes d’intervention

Total 2020 = 45

Comme l’Ombudsman n’intervient qu’en degré d’appel, il a redirigé le demandeur vers Datassur en première ligne dans 64 % des cas.

13 dossiers ont été analysés et clôturés par l’Ombudsman en date du 15 février 2021. Dans 64 % de ces cas, une solution a pu être apportée au consommateur.

Dans la mesure où le nombre de dossiers analysés par l’Ombudsman est limité, ce chapitre reprend uniquement des données chiffrées.

demandes d’intervention,

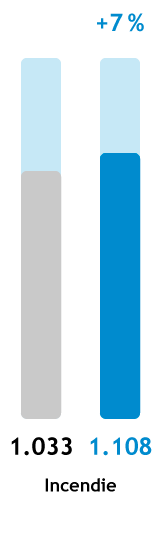

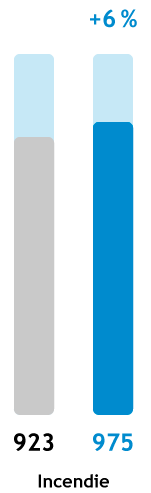

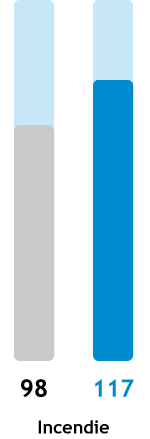

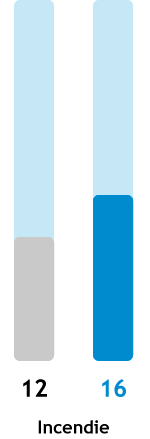

une croissance de 7 %

Répartition assurance incendie

Total 2019 = 1.033

Total 2020 = 1.108

Motifs des demandes d’intervention

Les motifs principaux invoqués par le consommateur sont :

Résultats des demandes d’intervention

Total 2020 = 1.108

Dans 61 % des cas analysés, une réponse positive pour le demandeur.

Le refus d’intervention, toujours une mauvaise surprise pour le consommateur

En 2020, l’Ombudsman a traité 245 dossiers portant sur le refus d’intervention de l’entreprise d’assurance incendie. Ce refus est souvent ressenti comme un choc par le consommateur. Lorsque le refus est basé sur des définitions techniques, le consommateur peut avoir le sentiment que son assureur invoque un prétexte pour ne pas l’indemniser. Ce constat est à l’origine d’un des aprioris les plus tenaces contre le secteur : le consommateur a l’impression que l’entreprise d’assurances « fait tout pour ne pas payer ».

L’Ombudsman constate, dans certains dossiers, une interprétation fort restrictive de la part des entreprises d’assurances. La prise en charge d’une infiltration à la jonction entre un toit plat et un mur est par exemple refusée pour le motif que seules les infiltrations par le toit sont couvertes. Considérer que la canalisation se limite à la tuyauterie en ne tenant pas compte des raccords, regards et chambres de visite en constitue une autre illustration.

Même si certaines exclusions portant sur des éléments techniques ont tout leur sens, l’Ombudsman insiste sur le fait que les exclusions doivent être claires et précises pour le consommateur. Un lexique de certains concepts techniques pouvant entraîner des conséquences sur l’intervention pourrait à ce titre mieux cadrer les attentes des assurés. L’Ombudsman rappelle également que les exclusions s’interprètent de manière stricte et qu’en cas de doute, l’interprétation en faveur du consommateur prime.

L’expert tout puissant ?

Dans ses rapports précédents, l’Ombudsman a attiré l’attention sur le fait que le déroulement de l’expertise était un moment fondamental dans la relation entre une entreprise d’assurances et son assuré. Les demandes portant sur une expertise en assurance incendie ont néanmoins malheureusement augmenté en 2020.

Le consommateur reproche régulièrement une attitude peu constructive de l’expert. Il souligne la faiblesse des constatations effectuées par celui-ci ou son refus de constater certains éléments. Si l’expert refuse de chiffrer le dommage sous toutes réserves, cela a pour conséquence que la partie de l’indemnité incontestablement due ne peut être payée conformément à la loi.

Un nouveau phénomène semble aussi poser problème : lorsque l’expert demande au consommateur de marquer accord en apposant sa signature sur une tablette, seule une partie des informations est visible sur l’écran et l’assuré ignore parfois ce qu’il signe. En 2014, l’Ombudsman avait déjà proposé l’introduction d’un délai de réflexion après l’estimation amiable des dommages.

L’opacité dans laquelle se déroule l’expertise et le manque de motivation claire des conclusions des experts restent un risque pour la réputation du secteur.

L’Ombudsman doit malheureusement surtout constater que le consommateur a de plus en plus le sentiment que la gestion du litige est dans les mains de l’expert et plus dans celles du gestionnaire de l’entreprise d’assurances.

Ce sentiment est renforcé par les propos tenus par certains experts en présence des assurés quant à la couverture ou non de dommages.

Outre les recommandations faites par l’Ombudsman en 2018 concernant l’encadrement des expertises, il convient de veiller à ce que la gestion des sinistres reste dans les mains des gestionnaires, qui devront ramener la mission de l’expert à sa fonction essentielle : le constat d’éléments factuels et une estimation motivée du montant des dégâts.

Les dossiers avec de multiples parties : plus on est de fous…

Les délais de gestion restent, en 2020, le motif principal de mécontentement. Ils sont fortement impactés par le nombre d’intervenants dans un dossier. L’Ombudsman avait évoqué l’an dernier le fait que des indemnisations étaient retardées par l’assureur du bâtiment qui souhaitait la présence aux expertises des parties présumées responsables. Dans cette situation, le dommage n’est pas chiffré tant qu’il n’y a pas d’accord entre les différents experts.

L’Ombudsman souhaite insister sur le fait que les montants qui doivent être chiffrés sont distincts : valeur à neuf pour l’assureur du bâtiment, valeur réelle pour l’assureur du tiers responsable. L’intérêt de bénéficier d’une assurance de dommages est précisément d’être indemnisé sans attendre un recours contre le tiers responsable. Or, ce principe est mis à mal dans les faits.

L’expert devrait dès lors fixer le montant du dommage sous réserve de la question des responsabilités afin que l’assuré puisse être indemnisé. La discussion sur les responsabilités peut ensuite se poursuivre sans préjudice complémentaire pour le consommateur.

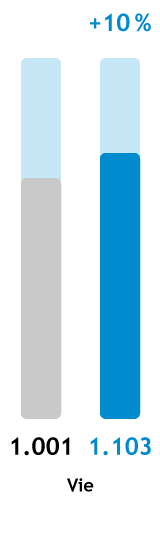

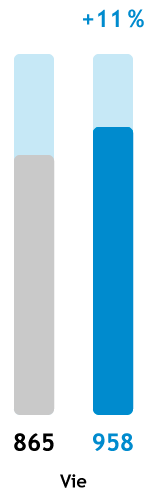

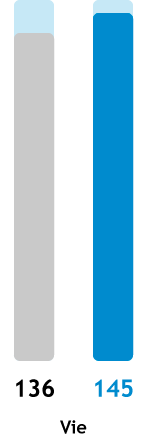

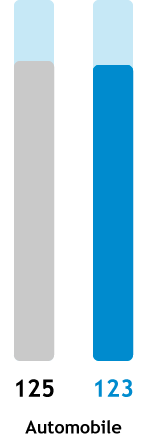

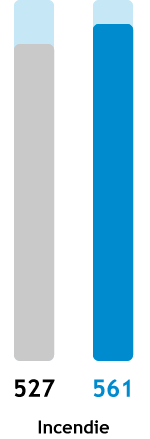

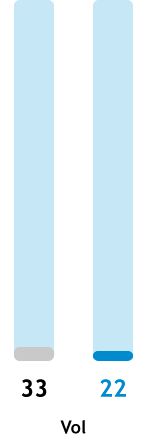

demandes d’intervention,

une croissance de 10 %

Répartition assurance vie

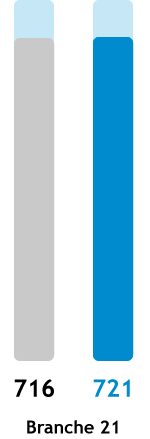

Total 2019 = 1.001

Total 2020 = 1.103

Motifs des demandes d’intervention

Les motifs principaux invoqués par le consommateur sont :

Résultats des demandes d’intervention

Total 2020 = 1.103

Dans 61 % des cas analysés, une réponse positive pour le demandeur.

Quand la complexité de la fiscalité gagne l’assurance vie

En assurance vie, les discussions relatives à la fiscalité sont en augmentation en 2020. La complexité croissante des règles fiscales a une incidence lors des différentes phases de la vie d’un contrat d’assurance.

Le consommateur ne bénéficie pas toujours des déductions fiscales auxquelles il s’attendait. Il estime que son placement aurait pu être plus avantageux dans d’autres produits. L’Ombudsman examine principalement, dans de tels dossiers, la communication précontractuelle et l’information donnée au consommateur. Si celle-ci est lacunaire, une compensation a tout son sens.

Les délais de paiement, toujours une source d’inquiétude pour le consommateur

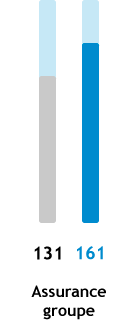

Les délais de paiement lors de la liquidation de la police ou lors de son rachat restent une source majeure du mécontentement du consommateur et représente une demande sur cinq en assurance vie. Depuis l’entrée en vigueur des nouvelles dispositions légales régissant le délai de versement d’un contrat d’assurance vie individuel, les réclamations concernant le délai de rachat ont légèrement diminué.

En branche 23, la volatilité des marchés boursiers peut entrainer de mauvaises surprises lorsque la liquidation ne suit pas assez rapidement la demande du consommateur.

En assurance groupe, l’Ombudsman a relevé une croissance des demandes liées aux délais de paiement. Certains consommateurs ont des attentes irréalistes, espérant un paiement le jour-même de leur pension. Des formalités doivent cependant être accomplies pour pouvoir procéder à la liquidation de l’assurance groupe. Un délai de quelques semaines, voire au maximum d’un mois est conforme à législation. L’Ombudsman a dû intervenir dans des dossiers où les délais ne pouvaient pas se justifier par les formalités habituelles.

Il convient dès lors de bien cadrer les attentes des consommateurs concernant ces délais, tout en améliorant au maximum ceux-ci.

Les projets visant un échange de données plus rapide entre les autorités et les entreprises d’assurances en cas de décès devraient apporter une solution à l’avenir.

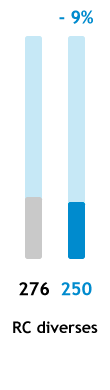

Discrimination et droit à l’oubli

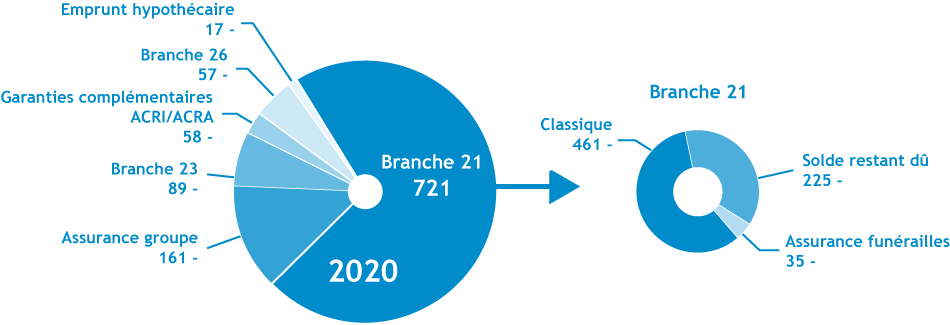

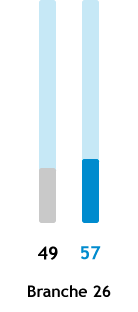

Bien que les demandes concernant les assurances solde restant dû connaissent une diminution en 2020, celles visant une discrimination sur base de l’état de santé sont en légère augmentation. L’Ombudsman a été consulté 65 fois. Un tiers des dossiers ont été traités comme de simples demandes d’information. Une autre partie des dossiers (21%) ont été transférés au Bureau du suivi. Les dossiers qui ont nécessité une enquête de l’Ombudsman ont pu trouver une solution dans la moitié des cas.

Le législateur a introduit le « droit à l’oubli » qui favorise l’accès à l’assurance solde restant dû pour les personnes qui ont été atteintes d'une pathologie cancéreuse ou qui souffrent d’une maladie chronique déterminée.

Ce droit à l’oubli est, dans l’ensemble, bien respecté par les entreprises d’assurances. Dans quelques dossiers soumis à l’Ombudsman, l’assureur tenait toutefois compte des faits antérieurs à dix ans, ce qu’il a rectifié à la première demande.

L’organisation des entreprises d’assurances et des intermédiaires ayant été fortement perturbée en 2020, les demandes des consommateurs concernent logiquement en premier lieu l’accessibilité des intervenants et les délais de gestion et de réponse.

Des délais plus longs ont surtout des répercussions en branche 23 en raison des fluctuations de valeur boursière entre le moment de la décision de rachat du consommateur et celui de la liquidation effective.

Dans d’autres cas, le consommateur a demandé la suspension du paiement de sa prime car sa situation financière était impactée par la crise.

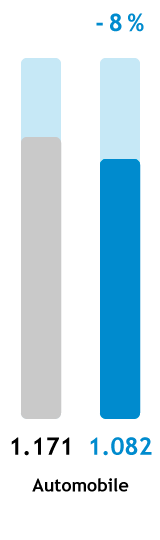

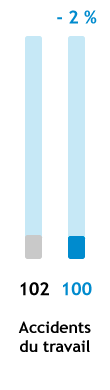

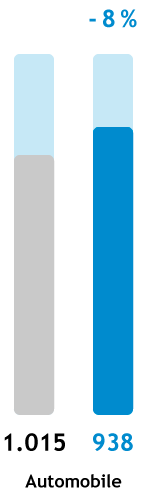

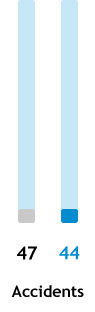

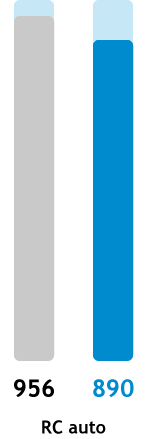

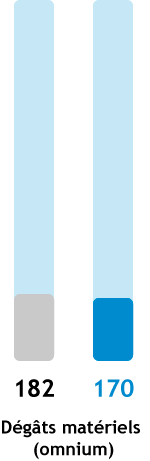

demandes d’intervention,

une diminution de 8 %

Répartition assurance auto

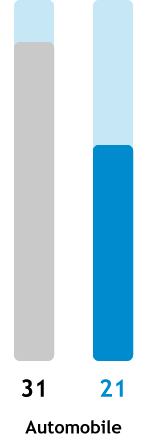

Total 2019 = 1.171

Total 2020 = 1.082

Motifs des demandes d’intervention

Les motifs principaux invoqués par le consommateur sont :

Résultats des demandes d’intervention

Total 2020 = 1.082

Dans 70 % des cas analysés, une réponse positive pour le demandeur.

La reprise du contrat par le nouvel assureur :

« ne vous tracassez pas on s’occupe de tout »

Le changement d’entreprise d’assurances ne devrait pas poser de problème au consommateur dans une branche aussi règlementée que l’assurance auto. Les entreprises ou les intermédiaires d’assurances rassurent souvent leurs nouveaux clients sur le fait qu’ils entreprendront les démarches nécessaires pour la résiliation du contrat auprès de l’assureur précédent.

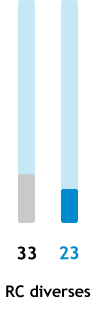

L’Ombudsman doit toutefois constater qu’une demande d’intervention sur cinq en assurance auto concerne des manquements et erreurs dans le cadre de ces résiliations.

Les démarches ne sont parfois pas réalisées auprès de l’ancien assureur. Dans d’autres cas, il y a erreur sur la date de la résiliation du contrat précédent ou sur la date d’entrée en vigueur du nouveau contrat. La date de fin de contrat peut effectivement varier selon qu’il s’agisse d’une résiliation à la suite d’une hausse tarifaire ou non. Dans d’autres cas encore, la demande de résiliation contient des erreurs administratives, par exemple au niveau du numéro de contrat.

Le manque de coordination entre les assureurs peut avoir comme conséquence un « trou » dans la couverture ou, plus fréquemment, une double assurance. Le consommateur se voit alors réclamer des primes par son ancien assureur alors qu’il est déjà valablement assuré ailleurs.

L’Ombudsman note qu’un grand nombre de ces demandes ont trouvé une solution pragmatique.

Attestation de sinistres : le consommateur a droit à une image fidèle de son historique

Tout comme les années précédentes, le consommateur a occasionnellement saisi l’Ombudsman en 2020 à propos des attestations de sinistres et de leur contenu.

La présentation de ces attestations est fondamentale pour le consommateur qui souhaite souscrire un contrat auprès d’un autre assureur et faire jouer la concurrence entre les entreprises d’assurances.

Or, l’Ombudsman constate que, dans certains cas, les assureurs restent en défaut de fournir ces attestations à la demande de leurs clients. D’autres plaintes concernent l’exactitude des données figurant sur ces documents.

L’élaboration automatisée de ces attestations a pour conséquence que certaines erreurs ne sont pas décelées avant l’envoi. Des débours en omnium peuvent erronément être imputés sur la sinistralité en RC auto. L’attestation de sinistralité ne peut cependant mentionner que les sinistres réglés en RC.

L’Ombudsman a pu obtenir l’envoi ou la rectification de l’attestation dans une grande majorité de dossiers.

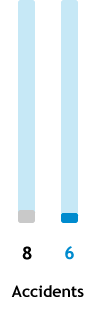

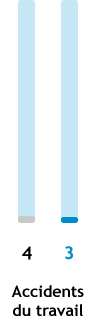

La crise du coronavirus a eu des effets en assurance auto. De nombreux consommateurs se sont adressés à l’Ombudsman pour obtenir le remboursement de la prime payée vu la non-utilisation de leur véhicule. Bien que la possibilité existe de suspendre l’assurance moyennement la consignation de la plaque d’immatriculation, cela n’est probablement pas à conseiller dans toutes les situations. Un véhicule même à l’arrêt constitue un risque, sans parler de la tentation de l’utiliser en cas d’urgence.

La diminution de la circulation due au confinement en début d’année a par ailleurs entrainé une baisse du nombre d’accidents de la circulation et donc des demandes liées aux sinistres auprès de l’Ombudsman.

La crise sanitaire a cependant eu un impact sur les délais de gestion des sinistres (retard au niveau des expertises, impossibilité de procéder à celles-ci, majoration du dommage lié au gardiennage du véhicule). Ces dossiers ont contribué au chiffre exceptionnel de réponses positives en assurance auto cette année.

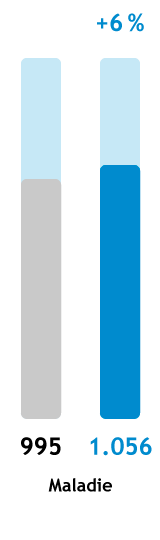

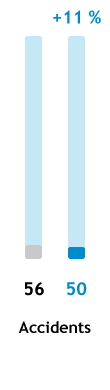

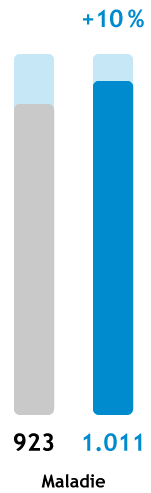

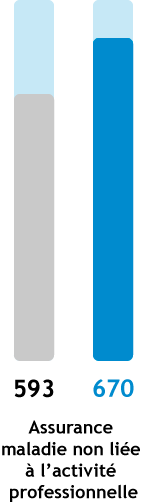

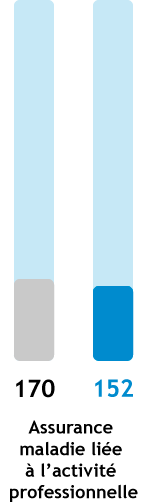

demandes d’intervention,

une croissance de 6 %

Répartition assurance maladie

Total 2019 = 995

Total 2020 = 1.056

Motifs des demandes d’intervention

Les motifs principaux invoqués par le consommateur sont :

Résultats des demandes d’intervention

Total 2020 = 1.056

Dans 57 % des cas analysés, une réponse positive pour le demandeur.

Quand les avancées médicales dépassent l’assurance

Les motifs de refus d’intervention comme l’état préexistant ou la nécessité médicale restent, en 2020, un point de litige entre les entreprises d’assurances, leur médecin-conseil et le consommateur. Dans ces dossiers, les discussions sont factuelles et menées sur base de rapports médicaux.

Cette année, l’Ombudsman a également reçu un nombre croissant de demandes concernant des refus de prise en charge liés au fait que le traitement préconisé par les soignants n’était pas encore reconnu par l’assureur. Vu l’évolution fulgurante de la recherche médicale, on peut craindre que le secteur de l’assurance ne soit quelquefois dépassé par la réalité du terrain.

Parmi les assureurs, il existe des approches différentes, reprises dans les conditions générales. Certains prévoient un refus pur et simple pour les traitements non reconnus par l’INAMI, ce qui est souvent le cas des nouveaux traitements médicaux. D’autres prennent les frais en charge jusqu’à un plafond limité. D’autres encore prévoient une intervention à concurrence de 50 % du montant non remboursé par l’INAMI pour autant que le traitement ait été éprouvé à suffisance sur le plan thérapeutique. Dans ces dossiers, la question se pose souvent de savoir dans quelle mesure un nouveau traitement est déjà suffisamment éprouvé. Si cet élément ne peut être démontré, le principe d’intervention partielle perd en grande partie de son intérêt.

Dans un monde où la recherche scientifique avance rapidement et où les patients veulent en bénéficier, il faudrait que le secteur des assurances prévoie des réponses précises à ces situations. Une intervention plafonnée est une solution qui mérite d’être étudiée.

L’automatisation porte ses fruits mais attention aux pépins

Les demandes d’intervention portant sur les délais de remboursement sont en nette diminution en 2020. L’automatisation du traitement des remboursements commence à améliorer de façon significative l’expérience du consommateur à ce niveau. L’utilisation des outils digitaux apporte un réel avantage dans un traitement laborieux et administratif.

On peut par ailleurs constater une différence assez marquée entre les assureurs qui ont implémenté ces nouveaux outils et ceux qui se désengagent de l’assurance soins de santé. L’Ombudsman rappelle à ce sujet ses remarques de 2019 concernant l’importance d’un run-off bien géré.

Si la machine semble être bien rodée, les filets de sauvetage ne sont cependant pas toujours en place. Dans les dossiers qui lui sont soumis, l’Ombudsman observe que lorsqu’une erreur se glisse dans le système, sa rectification est laborieuse pour le consommateur. Les possibilités de correction devraient être améliorées et un support humain devrait rester accessible pour les cas d’erreurs qui seront probablement de moins en moins nombreux à l’avenir.

Le confinement a rendu difficile le respect des délais habituels des soins pré- et post-opératoires. La flexibilité remarquable des entreprises d’assurances actives dans cette branche a permis une solution rapide à ce problème pour le consommateur.

La situation financière précaire de certains consommateurs les a poussés à demander des reports de paiement de primes ou un paiement par échéances mensuelles à la place du versement annuel prévu. Le secteur a également fait preuve de souplesse face à ces demandes.

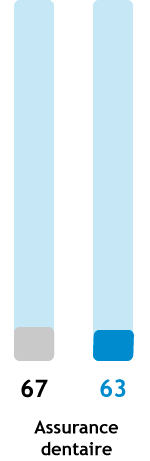

Un regret reste le manque de flexibilité d’un acteur du secteur quant aux périodes de couverture et à leur plafond d’intervention en matière de soins dentaires. Le fait que les soins dentaires aient été impossibles pendant la période du confinement aurait pu être pris en compte.

Finalement, l’Ombudsman souligne qu’il n’a reçu aucune plainte visant l’hospitalisation des patients souffrant de la maladie Covid-19.

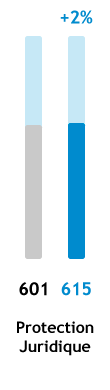

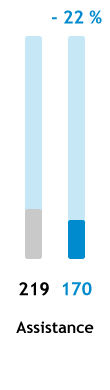

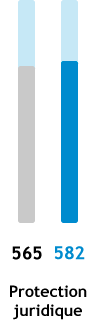

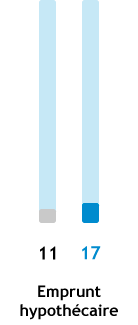

demandes d’intervention,

une croissance de 2 %

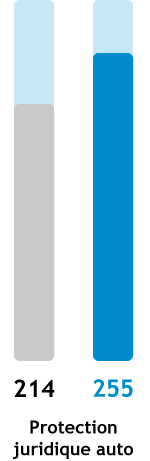

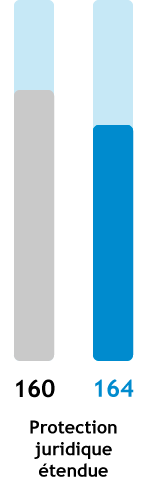

Répartition assurance protection juridique

Total 2019 = 601

Total 2020 = 615

Motifs des demandes d’intervention

Les motifs principaux invoqués par le consommateur sont :

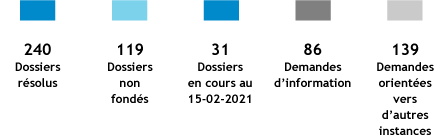

Résultats des demandes d’intervention

Total 2020 = 615

Dans 67 % des cas analysés, une réponse positive pour le demandeur.

La clause d’objectivité : la sortie de secours dans de nombreuses discussions

Un grand nombre de demandes soumises à l’Ombudsman dans le cadre de l’assurance protection juridique peuvent être solutionnées en faisant appel à la clause d’objectivité. Il est dès lors étonnant que le recours à cette clause n’ait pas toujours été spontanément proposé au consommateur par l’assureur, comme prévu par la loi.

Le mécanisme de la clause d’objectivité permet en effet efficacement d’éviter les procédures hasardeuses dans le chef du consommateur, tout en lui donnant l’opportunité d’avoir un avis complet sur son litige de la part d’un avocat. Si l’avocat confirme le point de vue de l’assureur, l’assuré doit supporter la moitié des honoraires. Ce principe introduit, dans certains dossiers, un moment de réflexion salutaire qui peut être bénéfique à toutes les parties.

Afin de donner tout son poids à cette clause, il est fondamental que le libre choix de l’avocat soit respecté. Lorsque le consommateur n’a pas de préférence pour un conseil en particulier, l’entreprise d’assurances doit veiller à lui soumettre une liste afin d’être en conformité avec la circulaire de la FSMA.

En renvoyant vers la clause d’objectivité, l’Ombudsman a pu solutionner de nombreux litiges.

La nullité de la garantie principale implique-t-elle la nullité de la garantie accessoire ?

Quand une entreprise d’assurances invoque la nullité d’un contrat à la suite d’une omission intentionnelle, elle applique souvent cette nullité de manière automatique à toutes les garanties du contrat. Cette démarche s’inscrit dans le cadre de la lutte contre la fraude. La loi stipule toutefois que la nullité relative à une garantie ne peut affecter automatiquement l’ensemble du contrat. Il faut dès lors être certain que la mauvaise déclaration ait eu une influence sur chaque garantie du contrat.

La question peut se poser dans le cadre des garanties protection juridique comprises dans des contrats d’assurance automobile, RC vie privée ou incendie. La nullité est problématique dans la mesure où le recours contre l’entreprise d’assurances aurait pu être couvert par la garantie protection juridique mais celle-ci est désormais entachée de nullité « par répercussion ». Le consommateur se voit ainsi privé d’un moyen de contester la décision prise par l’assureur au niveau de la garantie principale.

Afin de concilier les droits du consommateur et la lutte contre la fraude, il est impératif que l’entreprise d’assurances invoque la nullité de la garantie protection juridique de façon distincte et démontre que la cause de nullité a une influence directe sur cette garantie.

Dans les quelques dossiers soumis à l’Ombudsman, les assureurs ont accepté de laisser la garantie protection juridique sortir ses effets ou ont pu prouver qu’il y avait un impact sur cette garantie.

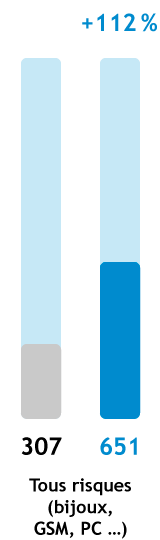

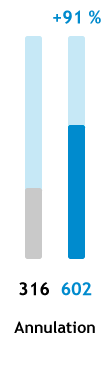

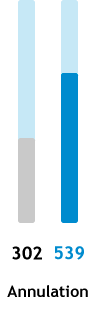

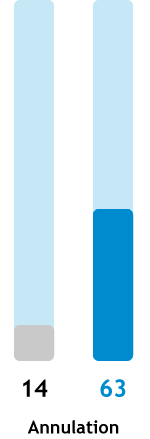

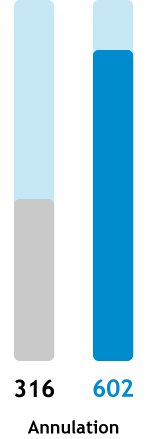

demandes d’intervention,

une croissance de 91 %

Répartition assurance annulation

Total 2019 = 316

Total 2020 = 602

Motifs des demandes d’intervention

Le motif principal invoqué par le consommateur est :

Résultats des demandes d’intervention

Total 2020 = 602

Dans 64 % des cas analysés, une réponse positive pour le demandeur, souvent via le remboursement de la prime.

Le refus d’intervention pour cause médicale : quand le consommateur se trouve face à une porte close

Le refus de prise en charge d’une annulation reste la cause principale d’insatisfaction du consommateur en assurance annulation. L’entreprise d’assurances conteste souvent la couverture sur la base de l’avis de son médecin-conseil.

Dans certains cas, le refus est basé sur l’état préexistant du consommateur lors de la souscription du contrat. L’Ombudsman a déjà abordé ce point dans son rapport annuel de 2018. Dans d’autres dossiers, l’entreprise d’assurances estime que l’assuré n’était « pas assez malade » pour annuler son voyage, par exemple en cas de gastro-entérite ou de vertiges.

Cette décision est prise par le médecin-conseil de l’assureur uniquement sur la base des rapports médicaux fournis par l’assuré et ses médecins traitants.

L’Ombudsman doit constater qu’il est extrêmement difficile de contester la décision du médecin-conseil. Ses rapports sont très fréquemment peu motivés, voire pas motivés du tout. Par ailleurs, les rapports complémentaires produits par la suite par le consommateur sont tout simplement écartés. En résumé, la décision unilatérale du médecin-conseil de l’entreprise d’assurances fait figure de loi et toute contestation en est impossible.

Au vu du montant de la prime et de l’enjeu limité, il est disproportionné de procéder à une expertise médicale amiable pour chaque cas. Néanmoins, il serait souhaitable que les refus d’intervention pour raison médicale soient justifiés, afin de permettre au médecin traitant du consommateur de prendre position. L’entreprise d’assurances doit être ouverte à la discussion avec son assuré et ne pas lui fermer la porte.

L’assurance insolvabilité pour les organisateurs et agences de voyages

L’assurance insolvabilité intervient en cas de faillite des organisateurs et agences de voyages.

Dans le cadre de la fin des activités du groupe Thomas Cook, un assureur a remboursé 45.500 voyageurs. L’Ombudsman des assurances a, quant à lui, été sollicité en 2020 dans 19 dossiers à la suite de cette faillite.

La plupart des requêtes concernent l’étendue de l’intervention. Certains postes ne sont pas couverts comme les frais administratifs de réservation, les bons de valeur et la prime d’assurance annulation. Les demandes portant sur ces éléments ne sont pas fondées.

D’autres demandes visent des voyages déjà entamés. Certains hôteliers, n’ayant pas perçu la totalité du prix par l’organisateur de voyage en faillite, ont demandé le solde au consommateur. Il faut déconseiller à ce dernier de payer dans cette situation et lui recommander de contacter directement l’assureur. Lorsque des paiements ont eu lieu, l’assureur est en droit de refuser son intervention. L’Ombudsman a toutefois pu trouver des solutions dans certains cas.

Dans la mesure où la crise du coronavirus a fortement perturbé le secteur des agences de voyages, on peut craindre que ces entreprises d’assurances ne soient fortement sollicitées dans un avenir immédiat.

Le gouvernement a autorisé, pendant le premier confinement, la délivrance de bons de valeur (vouchers coronavirus) pour les voyages à forfait annulés en raison de la pandémie. Cette mesure a été d’application du 20 mars au 19 juin 2020.

L’arrivée au terme de la période de validité (d’un an) des vouchers et les demandes de remboursement qui en découlent auront inévitablement des conséquences sur la survie de certains voyagistes. Les bons de valeur délivrés entre le 20 mars et le 19 juin 2020 relèvent de la protection en cas d’insolvabilité souscrite par l’organisateur de voyages.

Le nombre de demandes d’intervention introduites auprès de l’Ombudsman en assurance annulation en 2020 a quasi doublé. Cela est naturellement directement lié à l’interdiction de voyager consécutive à la pandémie du coronavirus.

L’Ombudsman commence par vérifier la présence d’un préjudice réel. Le remboursement du voyage ou l’octroi d’un voucher coronavirus fait en effet disparaître le préjudice dans le chef du consommateur. Certains consommateurs ne souhaitaient pas ce voucher et voulaient recourir à leur assurance annulation. L’Ombudsman a dû leur rappeler qu’ils n’avaient pas encore de dommage car ils pouvaient recevoir ce bon de valeur. En revanche, pour les nombreux consommateurs qui n’ont pas pu bénéficier d’un voucher ou d’un remboursement, l’Ombudsman a poursuivi son enquête.

Une grande majorité de contrats d’assurance annulation ne prévoient pas d’intervention en cas de pandémie. Cela est compréhensible dans la mesure où la mutualisation du risque est mise à mal par des évènements catastrophiques tels que celui que nous connaissons.

Si les conditions générales ne couvrent pas la pandémie, il faut vérifier le sort des situations de force majeure. Lorsque celles-ci ne sont pas repris par le contrat, une interdiction officielle de voyager décrétée par les autorités peut justifier le refus d’intervention de l’assureur.

La crise liée au coronavirus ne doit cependant pas servir de prétexte aux entreprises d’assurances pour échapper à toutes leurs obligations. Une question récurrente est celle du concours de motifs d’annulation : le consommateur invoque une raison d’annulation couverte par le contrat (maladie, accident) alors que le voyage n’aura pas lieu pour cause de pandémie.

Dans de telles circonstances, l’Ombudsman estime qu’il faut se placer au moment où un motif d’annulation est invoqué ou appliqué pour la première fois. Si un consommateur annule le voyage pour un motif couvert et qu’à ce moment le voyage prévu peut avoir lieu, l’entreprise d’assurances doit intervenir. Et ce, même si, par la suite, le voyage est annulé en raison de l’interdiction générale de voyager.

L’Ombudsman a également été saisi par des consommateurs qui avaient annulé leur voyage (à un moment où il était possible de voyager) parce qu’ils souffraient du Covid-19. Certaines entreprises d’assurances refusent d’intervenir en se retranchant derrière la pandémie. Il est compréhensible que les conséquences des mesures prises par les autorités dans le cadre d’une situation pandémique soient exclues. Cette position semble néanmoins abusive vis-à-vis de voyageurs souffrants eux-mêmes de la maladie à l’origine de la pandémie.

L’analyse de l’ensemble des dossiers introduits permet à l’Ombudsman de tirer des enseignements qui sont source d’inspiration pour orienter des actions. Les recommandations qu’il formule, relèvent de son rôle de prévention des insatisfactions.

L’expérience a montré que le suivi des recommandations était, en raison de leur nature et de leur portée, très variable. Parfois, le secteur prend lui-même des mesures pour y répondre, notamment dans le cadre de codes de bonne conduite. Par contre, certaines recommandations nécessitent une intervention du législateur.

Suivi des recommandations

Dans ses rapports annuels précédents, l’Ombudsman a attiré l’attention sur certains sujets. Avec satisfaction, il note que plusieurs solutions ont été développées.

Les délais de versement en assurance vie individuelle

L’Ombudsman a mentionné dans ses rapports annuels de 2015 et 2018 que de nombreux consommateurs se plaignaient des longs délais de paiement en assurance vie. En 2019, le législateur a fixé des délais applicables tant en cas de rachat et de décès de l’assuré qu’au terme du contrat.

L’entreprise d’assurances dispose dorénavant de deux semaines à partir de la demande de versement pour communiquer aux bénéficiaires les informations et documents nécessaires à la liquidation. Dès réception d’un dossier complet, le versement doit se faire dans le mois. Si les délais ne sont pas respectés, l’assureur est redevable d’intérêts de retard.

Ces dispositions, qui sont entrées en vigueur le 22 mai 2020, devraient à l’avenir faciliter l’information du consommateur et accélérer les versements.

Un glossaire pour les expertises automobiles

Dans son rapport annuel de 2018, l’Ombudsman a évoqué la difficulté de compréhension pour le consommateur de la terminologie utilisée dans le cadre des expertises automobiles. L’Union Professionnelle des Experts en Automobiles (UPEX) a développé, en collaboration avec Assuralia, un glossaire des termes fréquemment utilisés en la matière. Il est accessible via son site internet.

Une meilleure communication sur la direction du litige

L’Ombudsman a abordé, dans son rapport de 2019, l’incompréhension du consommateur face à la direction du litige par l’assureur responsabilité civile. Assuralia a, par la suite, réalisé une enquête auprès de ses membres sur les procédures internes relatives à la communication de la position de l’assureur sur les responsabilités en cause. A l’issue de l’enquête, Assuralia a invité ses membres à veiller à communiquer de façon systématique les arguments à l’appui de la position prise par l’entreprise d’assurances dans la gestion d’un dossier sinistre.

Recommandations de l'Ombudsman

Les pandémies font partie de l’histoire de l’humanité. Néanmoins, beaucoup d’experts s’accordent pour dire qu’avec la déforestation, la globalisation des échanges et le réchauffement climatique, les pandémies risquent de devenir plus fréquentes.

Dans un grand nombre des 357 dossiers directement liés à la pandémie reçus par l’Ombudsman, des solutions ont pu être trouvées, en fonction notamment de la situation individuelle du consommateur. Bien que le secteur des assurances se soit montré flexible, il a été, comme nous tous, surpris par la catastrophe que nous avons vécue. Les notions de pandémie et d’épidémie ne sont pas définies dans les conditions générales des contrats d’assurance. Beaucoup de contrats ne prévoient pas la pandémie parmi les situations couvertes. Si l’intention d’un assureur est de ne pas la couvrir, une exclusion explicite et une définition claire amélioreraient cependant l’information du consommateur.

Dans chaque branche d’assurance, il faudrait inclure cette donnée qu’est le risque pandémique en se demandant si une couverture du dommage est possible d’un point de vue financier tant pour les entreprises d’assurances et de réassurance que pour le consommateur. Une augmentation de la prime sera en effet la conséquence logique d’une couverture plus étendue.

Le législateur et le secteur pourraient également formaliser des mécanismes de réduction de la prime en cas de fermeture prolongée des entreprises à la suite de mesures prises par les autorités. Il faudrait, dans de telles situations, objectiver la diminution ou la disparition du risque pour la traduire en une réduction de la prime.

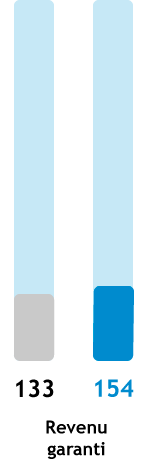

L’accessibilité à l’assurance pour les consommateurs souffrant d’un handicap ou d’une maladie chronique a connu de nettes avancées durant les dernières années.

En 2007, l’accès à l’assurance hospitalisation a été facilité grâce au mécanisme des exclusions et en 2014, la création du Bureau du suivi de la tarification assurance solde restant dû a permis aux personnes ayant un risque de santé accru de souscrire plus facilement une assurance solde restant dû.

Le droit à l’oubli instauré en 2019 sera étendu à l’avenir à l’assurance revenu garanti, ce qui est également un pas dans la bonne direction.

Malheureusement l’Ombudsman constate encore que l’accès à l’assurance revenu garanti reste problématique. Il a connu des dossiers concrets comme ceux d’une infirmière indépendante souffrant de diabète de type 1 et d’un entrepreneur en informatique ayant la maladie de Crohn, tous deux étant dans un état stable. Malgré leurs démarches, ces personnes n’ont pas pu trouver d’assurance, même moyennant une exclusion ou une surprime. Or, cette couverture est essentielle pour la poursuite de leurs activités.

L’assurance revenu garanti a certainement un rôle à jouer dans la reprise économique à venir. Elle permettra à des entrepreneurs et indépendants d’avoir la confiance de se lancer. Un accès élargi à cette couverture pourrait également être un outil d’inclusion pour des personnes touchées par une maladie chronique ou un handicap.

L’Ombudsman plaide dès lors pour que des solutions équivalentes au droit à l’assurance et au recours au Bureau du suivi soient également envisagées pour l’assurance revenu garanti.

1. L’impact de la pandémie du Covid-19 sur le secteur des assurances

L’année 2020, marquée par l’irruption de la pandémie du Covid-19, restera à jamais gravée dans nos mémoires. Les effets de la crise sanitaire se sont surtout fait sentir en assurance annulation, branche qui a connu une forte hausse du nombre de demandes d’intervention (+ 91 %). L’interdiction de voyager à l’étranger a conduit le consommateur à annuler un voyage prévu et à contester le refus d’intervention de l’assureur.

La pandémie a également touché d’autres branches d’assurance. En assurance hospitalisation, certaines prises en charge et consultations de suivi ont dû être postposées. La plupart des assureurs ont fait preuve de flexibilité dans le cadre de la garantie pré- et post-hospitalisation.

En assurance vie, la crise a eu des répercussions sur le délai de réponse tant des entreprises d’assurances que des intermédiaires. Enfin, le consommateur a demandé un remboursement (partiel) de la prime dans plusieurs branches, en raison de la diminution du risque.

En 2020, l’Ombudsman a reçu 7.629 demandes d’intervention, ce qui représente une augmentation de 13 % par rapport à 2019. Outre les plaintes spécifiques liées à la crise sanitaire, le consommateur semble avoir pris le temps, durant les périodes de confinement, d’analyser ses polices d’assurance et de questionner la gestion de ses sinistres. Il en découle, indirectement, une forte augmentation des demandes relatives aux assurances vie et incendie.

3. L’Ombudsman a obtenu une solution dans 63 % des cas examinés

Ce chiffre connaît à nouveau une légère croissance. Il peut s’expliquer par les nombreuses demandes ayant trait aux retards dans la gestion des sinistres.

4. Coronavirus et assurance annulation

L’Ombudsman a enregistré 357 demandes en lien direct avec la crise sanitaire. Deux tiers d’entre elles se rapportent à une assurance annulation. Le consommateur a eu du mal à comprendre la non-intervention de son assureur annulation alors que les mesures sanitaires empêchaient tout voyage non essentiel. La majorité des consommateurs ont néanmoins reçu une indemnisation sous la forme d’un bon de valeur (voucher) octroyé par l’agence de voyages. En cas d’annulation du voyage pour un motif couvert par la police d’assurance, par exemple une maladie, la discussion s’est avérée plus compliquée. Dans ces dossiers, il a fallu vérifier quel était, chronologiquement, le premier motif de l’annulation. Une annulation pour cause de maladie peut en effet être couverte si elle est antérieure à la décision d’interdiction de voyager.

5. Manque d’information lors de la souscription d’une assurance GSM

Fin 2018, le législateur a créé une nouvelle catégorie de distributeurs d’assurances : les intermédiaires à titre accessoire. Malgré ce nouveau cadre légal, l’Ombudsman constate que les besoins et les attentes du candidat-assuré ne sont pas suffisamment pris en considération lors de la souscription. En outre, le consommateur rencontre régulièrement des difficultés à résilier son contrat.

6. Délais de remboursement et aspects fiscaux en assurance vie

Parfois, le consommateur a des attentes irréalistes et semble ne pas être au courant des délais et des dispositions fiscales en vigueur en assurance vie. À cet égard, l’intermédiaire en assurances a un rôle crucial à jouer.

7. Problèmes relatifs à la reprise et à la résiliation du contrat en assurance auto

Dans une demande sur cinq en assurance auto, le consommateur invoque une erreur dans la résiliation ou lors de la reprise du contrat. La crise sanitaire a également amené de nombreux consommateurs à réclamer un remboursement de prime car ils ont moins, voire pas du tout utilisé leur véhicule durant les périodes de confinement.

8. Assurance maladie : quand les avancées médicales dépassent l’assurance

En 2020, l’Ombudsman a reçu plus de demandes relatives à des refus d’intervention qui s’expliquent par le fait qu’un traitement donné, recommandé par un prestataire de soins, n’est pas encore reconnu par l’assureur. Les approches divergent dans le secteur, allant d’un refus de couverture à une intervention partielle, en passant par un plafonnement des montants. Ce dernier système semble constituer une solution qui mérite d’être approfondie.

9. Besoin de transparence et de clarté dans le contrat même et lors de ses modifications

L’Ombudsman constate que certaines notions ou exclusions ne sont pas toujours clairement formulées dans le contrat. En assurance incendie par exemple, la notion de « manque d’entretien caractérisé » peut donner lieu à plusieurs interprétations.

De plus, les modifications apportées au contrat doivent être communiquées de façon claire et précise au consommateur. Lors de l’adaptation du contrat, il est par ailleurs important de rester vigilant et de vérifier si le produit répond encore aux besoins initiaux.

10. Recommandations

Le Service Ombudsman Assurances est une association sans but lucratif dont les actes constitutifs ont été publiés le 9 octobre 2006.

Conformément à l’article 11 des statuts de l’asbl, le budget des frais de fonctionnement du Service pour l’exercice de l’ensemble de ses missions est approuvé annuellement par l’assemblée générale. Le conseil d’administration fixe le montant ainsi que le mode de la répartition des cotisations entre les membres et les adhérents.

Le budget global pour 2021 s’élève à 1.740.763 euros. Il est divisé en deux catégories :

Les comptes annuels sont approuvés chaque année par le réviseur d’entreprise et sont publiés, conformément à la législation, à la Banque nationale de Belgique sous le numéro d’entreprise 0884.072.054.

La loi relative au règlement extrajudiciaire des litiges de consommation instaure des délais stricts. Sur cette base, les conclusions de l’examen doivent être rendues dans un délai de 90 jours. Lorsque le dossier est complexe, ce délai peut être prolongé une seule fois pour une durée équivalente et le délai de gestion total est donc de 180 jours.

Le 15 février 2021, le Service Ombudsman Assurances a clôturé 7.322 dossiers parmi les 7.629 dossiers reçus. En 2020, le délai moyen de traitement d’un dossier qui a fait l’objet d’une enquête s’élève à 69 jours. Ce délai est de 67 jours pour les dossiers à l’égard des entreprises d’assurances, de 80 jours pour ceux vis-à-vis des intermédiaires en assurances et de 56 jours concernant Datassur.

L’Ombudsman fait partie de réseaux nationaux et internationaux de règlement extrajudiciaire des litiges.

En Belgique

En Europe

En 2020, l’Ombudsman a reçu 5 demandes d’intervention provenant du réseau FIN-NET et en a transféré 11.

Assuralia : Union professionnelle des entreprises d’assurances.

AssurMiFID : Lois des 30 et 31 juillet 2013 visant à renforcer la protection des utilisateurs de produits et services financiers ainsi que les compétences de l'Autorité des services et marchés financiers, et portant des dispositions diverses, M.B., 30 août 2013 et leurs arrêtés royaux d’exécution.

Branche 23 : Assurance vie liée à des fonds d’investissement sans garantie du capital investi.

IDD : Loi du 6 décembre 2018 transposant la directive (UE) 2016/97 du Parlement européen et du Conseil du 20 janvier 2016 sur la distribution d'assurances, M.B., 18 décembre 2018.

RC auto : Assurance obligatoire couvrant la responsabilité liée à la mise en circulation de véhicules automoteurs.