Na 23 succesvolle jaren als Ombudsman van de Verzekeringen geniet mevrouw Josette Van Elderen sinds 31 augustus 2018 van een welverdiend pensioen. In al die jaren heeft zij deze functie als geen ander vorm gegeven en heeft ze met succes de strikte principes van onpartijdige bemiddeling binnen de Ombudsdienst verdedigd. De verzekeringssector is haar hiervoor heel dankbaar.

Met veel enthousiasme om haar werk verder te zetten, heb ik in november 2018 deze functie overgenomen.

Dat is niet de enige verandering waarmee de Ombudsdienst de komende jaren zal worden geconfronteerd. De verzekeringssector evolueert immers voortdurend door de digitalisering, de gevolgen van nieuwe nationale en Europese reglementeringen en de verwachtingen van de consument.

Het thema verandering is dit jaar ook terug te vinden in de cijfers van het jaarverslag van de Ombudsman. Veranderingen kunnen immers leiden tot onbegrip en ontevredenheid bij de consument. Zo kan een verhuis gevolgen hebben voor de gezondheidszorgenverzekering. Veranderen van verzekeringsonderneming of tussenpersoon kan ook wijzigingen met zich meebrengen in de omvang van de dienstverlening en de aangeboden producten.

Wijzigingen en verbeteringen in ICT-systemen van de verzekeringsonderneming en –tussenpersoon gaan ook dikwijls gepaard met kinderziektes. Deze kunnen leiden tot vertraging in het beheer en soms zelfs tot gebrekkige communicatie.

Het spreekt voor zich dat communicatie in een specifieke materie zoals verzekeringen van fundamenteel belang is. De meeste vragen die de Ombudsman ontvangt, vloeien dan ook voort uit een gebrekkige communicatie.

De belangrijkste taak van de Ombudsman is bijgevolg om te informeren, te verduidelijken en zo de communicatie tussen de consument en de verzekeringsonderneming te herstellen.

Wij wensen u veel leesplezier met dit jaarverslag en hopen dat het een bron van informatie vormt in deze periode van evolutie en verandering.

Laurent de Barsy

Ombudsman

vragen tot tussenkomst,

een stijging van 6%

Evolutie van de vragen tot tussenkomst

Totaal 2016 = 5.604

Totaal 2017 = 6.120

Totaal 2018 = 6.491

Stijging van 6%

In 2018 kende de Ombudsman een stijging van 6% van de vragen tot tussenkomst. Deze vloeit voort uit een grotere ontevredenheid over de uitvoering van de contracten, voornamelijk over de termijn waarbinnen een schadegeval wordt geregeld.

23% wordt doorverwezen naar de interne klachtendienst

Naast de schriftelijke vragen kon de Ombudsman de consument in heel wat gevallen ook telefonisch helpen, hetzij rechtstreeks, hetzij door hem “naar de eerste lijn” door te verwijzen naar de interne klachtendiensten van de verzekeringsondernemingen en -tussenpersonen.

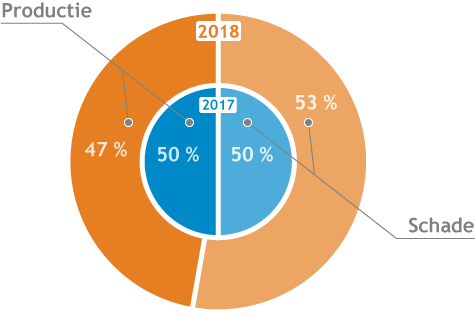

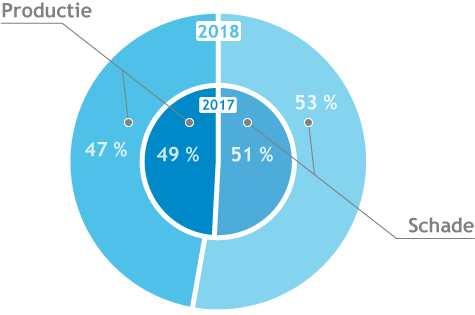

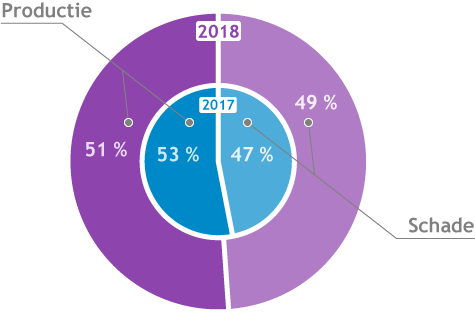

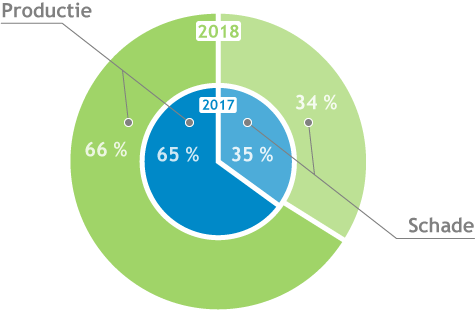

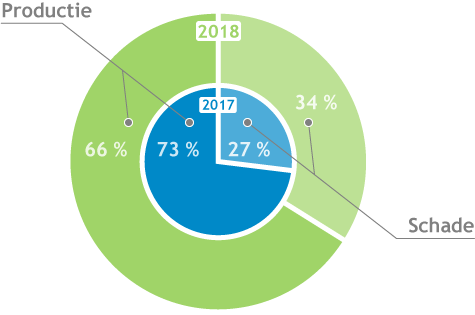

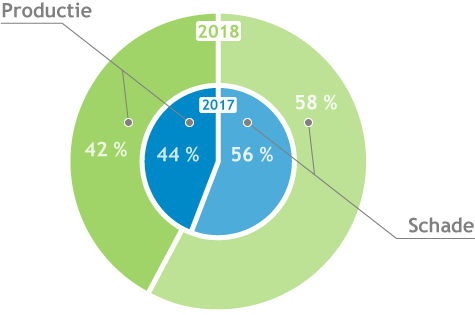

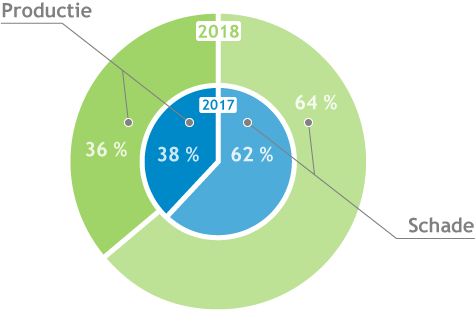

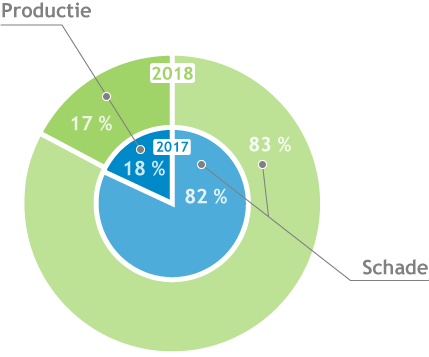

Verdeling productie/schade

Uitsplitsing per verzekeringstak

Totaal 2017 = 6.120

Totaal 2018 = 6.491

Spreiding

Totaal 2017 = 6.120

Totaal 2018 = 6.491

Oorsprong

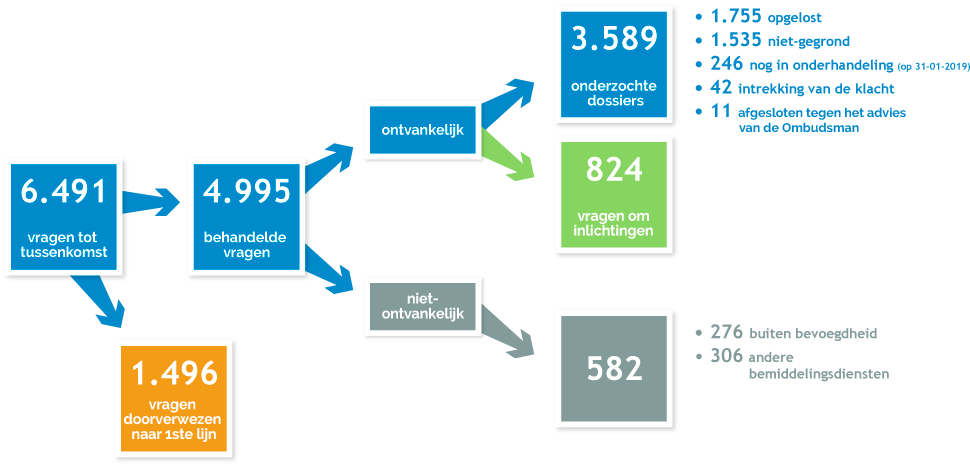

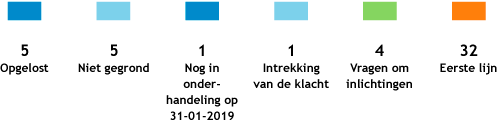

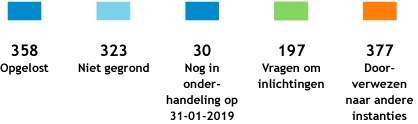

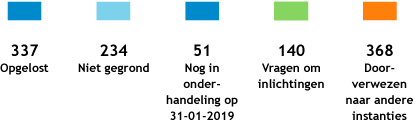

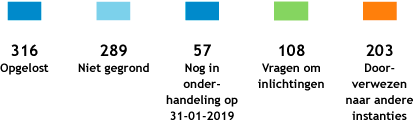

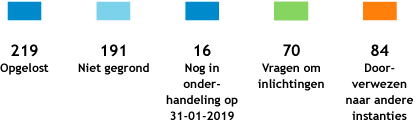

Van de 6.491 vragen tot tussenkomst die in 2018 werden geregistreerd, heeft de Ombudsman er 3.589 onderzocht waarvan er op 1 februari 2019, 3.343 waren afgesloten. In 52% van de onderzochte dossiers ontving de consument een oplossing. Dit cijfer is licht gestegen ten opzichte van de vorige jaren en is te verklaren door de talrijke vragen over vertragingen in het schadebeheer, die snel konden worden opgelost.

In 1.535 dossiers is de vraag niet gegrond. In dat geval ontving de consument een duidelijke en precieze toelichting hieromtrent.

In 1.496 gevallen (23%) heeft de Ombudsman de consument doorverwezen naar de klachtendiensten van de verzekeringsondernemingen en -tussenpersonen en in 306 gevallen naar een andere bemiddelingsdienst.

276 vragen (4%) vallen buiten de bevoegdheid van de Ombudsman.

De consument heeft zich in 824 dossiers (13%) tot de Ombudsman gericht voor inlichtingen en informatie, wat een stijging van 14% betekent ten opzichte van 2017. Dankzij het neutrale en objectieve advies van de Ombudsman kon een klacht worden vermeden.

246 dossiers van 2018 (4%) waren op 1 februari 2019 nog in onderhandeling.

Slechts 11 dossiers (<1%) werden afgesloten tegen het advies van de Ombudsman.

Meer dan één op vier vragen (28%) heeft betrekking op de antwoordtermijnen. De Ombudsman heeft vooral een toename vastgesteld in de levens- en de gezondheidszorgenverzekering.

Klachten over de termijnen vloeien onder meer voort uit een structureel personeelstekort in de verzekeringsondernemingen en uit de moeilijkheden die ze ondervinden bij de aanwerving. Ze kunnen ook het gevolg zijn van integratie of aanpassing van ICT-systemen. Tot slot geven ook de overnames van verzekeringsondernemingen, de stopzetting van de verzekeringsactiviteiten of van bepaalde verzekeringsproducten aanleiding tot organisatorische problemen.

Hiertegenover staat dat in het huidige, digitale tijdperk de consument een sneller antwoord verwacht. Hij is steeds minder begripvol voor wachttijden en vertragingen.

Een goede communicatie en duidelijke informatie zijn essentieel in een sector die zo specifiek en technisch is als de verzekeringssector. In de relatie tussenpersoon-klant-verzekeraar is het niet altijd evident om te weten welke taak aan wie toebehoort.

Bij analyse van de vragen tot tussenkomst, stelt de Ombudsman vast dat deze problematiek regelmatig centraal staat. De verzekeringnemer is bijvoorbeeld niet altijd op de hoogte van de roerende voorheffing die moet worden ingehouden bij de vereffening van een levensverzekering tak 21 in de eerste acht jaar . Is het aan de verzekeringsonderneming om de consument hiervan op de hoogte te brengen alvorens het bedrag van de afkoop te betalen? Of moet de tussenpersoon hem hierop wijzen?

Deze communicatieproblematiek vindt men ook terug in de expertises en tegenexpertises. Komt het aan de tussenpersoon of aan de verzekeraar toe om de verzekerde op de hoogte te brengen van het verloop en de omvang ervan?

Duidelijke afspraken tussen de verzekeringsondernemingen en hun distributiekanalen zouden deze klachten kunnen verminderen.

vragen tot tussenkomst,

een stijging van 8%

Verdeling productie/schade

Uitsplitsing per verzekeringstak

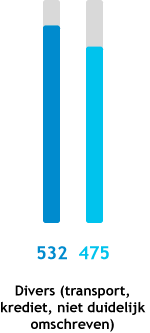

Totaal 2017 = 5.327

Totaal 2018 = 5.765

Motieven van de vragen tot tussenkomst

De belangrijkste ingeroepen motieven zijn :

Resultaat van de vragen tot tussenkomst

Totaal 2018 = 5.765

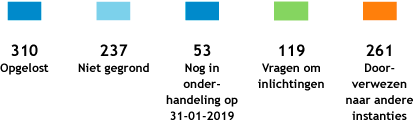

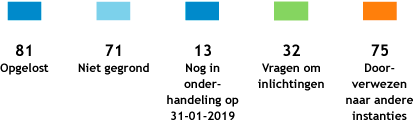

Op 1 februari 2019 had de Ombudsman 2.841 dossiers verder onderzocht en afgesloten. In 53% van deze dossiers ontving de consument een oplossing. In 1.412 gevallen (24%) heeft de Ombudsman de aanvrager doorverwezen naar de eerste lijn.

92% van alle vragen om inlichtingen heeft betrekking op de verzekeringsondernemingen

Administratieve vereenvoudiging dringt zich op

Verschillende situaties kunnen leiden tot ontevredenheid :

De talrijke administratieve formaliteiten bij een opzeg worden als complex ervaren. Wanneer de verzekeringnemer de tariefverhoging niet als reden voor opzeg opgeeft, weigert de verzekeringsonderneming de onmiddellijke opzeg. Deze situatie vraagt een flexibelere aanpak van verzekeraars.

Overigens vergeet de verzekeringnemer vaak dat de indexering van de premie geen tariefverhoging vormt waardoor de onmiddellijke opzeg van het contract niet mogelijk is.

Tot slot stelt de Ombudsman vast dat bepaalde verzekeraars hun klanten de mogelijkheid bieden om een contract op te zeggen via een onlineapplicatie. Het is onduidelijk hoe de formaliteiten van de klassieke opzeg te rijmen vallen met deze nieuwe mogelijkheid.

De expert als gezicht van de verzekeringsonderneming

Net als de vorige jaren kwamen heel wat consumenten bij de Ombudsman aankloppen wegens hun negatieve ervaring tijdens de expertise. Dat blijkt enerzijds uit de rechtstreekse klachten tegenover een expert en anderzijds uit de vragen over de weigering van tussenkomst of het bedrag van de vergoeding, waar de expertise doorslaggevend is. Hoewel de perceptie van het verloop van de expertise en van de houding van de expert subjectief is, stelt de Ombudsman toch vast dat hier vaak kritiek op komt.

Sommige verzekerden hebben het gevoel dat ze machteloos staan tegenover de expert. Dit vloeit voort uit het feit dat ze meestal niet worden bijgestaan door een persoonlijke expert, maar ook doordat ze geen kopie krijgen van het expertiseverslag. Het wordt hierdoor moeilijker voor de consument om de conclusies en de schadecijfers te betwisten. Dit is des te meer het geval indien de consument het proces-verbaal van de schadevaststelling heeft ondertekend.

Uit de ontvangen vragen tot tussenkomst blijkt dat de verzekerden onvoldoende op de hoogte zijn van de finaliteit van de opdracht van de expert of de inspecteur die de maatschappijen vertegenwoordigt. Ook de rechtspraak lijkt deze stelling te bevestigen.

Bij een auto-expertise stelt de Ombudsman vast dat tal van begrippen niet duidelijk door de expert aan de verzekerde worden toegelicht. De consument weet niet precies wat de begrippen waarde vóór schadegeval, cataloguswaarde, economisch totaal verlies, ... inhouden. Deze begrippen zouden voorafgaandelijk of tijdens de expertise moeten worden uitgelegd en niet pas nadat het bedrag is vastgelegd. Een betere communicatie tijdens de expertise zou heel wat ongenoegen kunnen vermijden.

Tot slot blijft de medische expertise een heel gevoelig punt voor de consument. Dergelijke expertise gebeurt steeds vaker op basis van het dossier zonder enig fysiek contact met de verzekerde. Dat wordt veelal vastgesteld bij de beoordeling van een burn-out. Dit brengt een zekere frustratie met zich mee bij de verzekerde die het gevoel heeft dat hij niet werd gehoord.

Bovendien hebben veel klachten betrekking op de houding van de raadsdokter tijdens de expertise. Sommige klagers vinden dat dergelijke onderzoeken te oppervlakkig gebeuren, weinig empathisch en zonder de mogelijkheid om hun verhaal te doen.

Verzekeringsondernemingen mogen dan ook niet twijfelen om te investeren in een goed verloop van de expertise. De raadsgeneesheer, de expert en de inspecteur zijn immers vaak het enige gezicht van de verzekeringsonderneming.

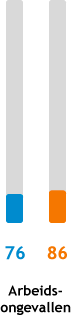

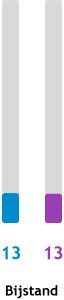

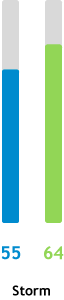

vragen tot tussenkomst,

een daling van 8%

Verdeling productie/schade

Uitsplitsing per verzekeringstak

Totaal 2017 = 734

Totaal 2018 = 678

Motieven van de vragen tot tussenkomst

De belangrijkste ingeroepen motieven zijn :

Resultaat van de vragen tot tussenkomst

Totaal 2018 = 678

Op 1 februari 2019 had de Ombudsman 491 dossiers onderzocht en afgesloten. In 54% van deze dossiers ontving de consument een oplossing. De Ombudsman heeft de consument in slechts 8% van de gevallen (52 dossiers) doorverwezen naar de eerste lijn, aangezien de betrokken tussenpersoon niet altijd over een structuur beschikt die een onpartijdig klachtenbeheer mogelijk maakt.

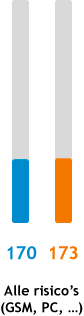

Een beter geïnformeerde consument in de GSM-verzekeringen

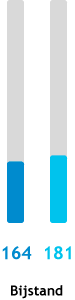

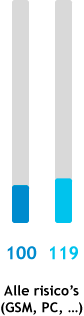

Vragen tot tussenkomst over alle risico’s GSM-verzekeringen zijn ten opzichte van de tussenpersonen met 40% afgenomen. In het jaarverslag van 2016 had de Ombudsman zowel de voorwaarden en de uitsluitingen van deze producten als het strikte beheer van de desbetreffende schadegevallen aangekaart. Waarschijnlijk is de consument nu beter op de hoogte van deze contractuele beperkingen. De ondernomen stappen van de FSMA en de berichtgeving hieromtrent in de pers legden hier immers de nadruk op. Steeds meer consumenten lijken effectief na te gaan of het product beantwoordt aan hun behoeften.

Informatie- en adviesplicht, de kerntaak van de tussenpersoon

De tussenpersonen hebben een adviesplicht ten opzichte van hun klanten, die onder meer gereglementeerd is door AssurMiFID. Hoewel het aantal vragen betreffende de niet-overeenstemming van het verzekeringsproduct met de behoeften van de consument afneemt, blijft dit toch de belangrijkste reden van ontevredenheid in productie.

De tussenpersoon moet de verlangens en behoeftes van de klant nagaan en deze schriftelijk bevestigen vóór de onderschrijving van het contract . Bij de analyse van de klachten stelt de Ombudsman vast dat de documenten soms na de onderschrijving van het contract voor ondertekening aan de klant worden bezorgd. In andere gevallen vermelden deze documenten niet voldoende waarom het voorgestelde product beantwoordt aan de verwachtingen en behoeften van de consument. Bovendien, indien de klant een bepaalde facultatieve dekking van het contract niet wil afsluiten, zou het dan niet beter zijn om dit uitdrukkelijk te vermelden?

Dergelijke klachten worden ook dikwijls geregistreerd in levensverzekeringen. De consument is regelmatig ontgoocheld over het bedrag dat hij ontvangt op einddatum of bij een afkoop. Dit is onder meer het geval wanneer het kapitaal niet is gewaarborgd. Dit kan nadelig zijn aangezien de belegging de evolutie van de financiële markten volgt. Bij een gewaarborgd kapitaal daarentegen verliest de verzekeringnemer regelmatig de toepassing van de roerende voorheffing uit het oog. Tot slot onderschat de verzekeringnemer vaak de beheerskosten van een levensverzekering.

De Belgische wet tot omzetting van de Europese IDD-richtlijn versterkt de modaliteiten van AssurMiFID door de overhandiging van een geschiktheidsverklaring, waarin het advies over een beleggingsproduct wordt toegelicht, te verplichten.

Ook al vormt het een bijkomende administratieve last, het schriftelijk vastleggen van de behoeftes van de klant is voor de tussenpersoon een waardevol hulpmiddel om latere discussies te vermijden.

Opzeg na wijziging van tussenpersoon

Wanneer één of meerdere contracten worden overgenomen door een nieuwe tussenpersoon, kunnen geschillen ontstaan over de opzeg. Dankzij het bericht van wijziging tussenpersoon kan een consument eenvoudig van tussenpersoon veranderen. Wanneer hij zich echter tegelijk wil verzekeren bij een andere verzekeringsonderneming, is hij daarentegen wel gebonden door de wettelijke opzegtermijnen. Indien de opzeg en het bericht van wijziging van tussenpersoon minder dan drie maanden voor de vervaldag worden doorgestuurd, kan de nieuwe tussenpersoon het beheer van de schadegevallen op zich nemen maar kan het contract pas op de volgende jaarlijkse vervaldag worden opgezegd.

Juridisch gezien blijft de verzekeringnemer bijgevolg tot de volgende vervaldag gebonden door het lopende verzekeringscontract, ondanks de mogelijkheid die wordt geboden om op een eenvoudige wijze van tussenpersoon te veranderen.

Risico op belangenconflict in geval van cumul van beroepsactiviteiten

De Ombudsman stelt vast dat sommige vastgoedkantoren huurcontracten aanbieden en tevens optreden als verzekeringstussenpersoon, wat tot belangenconflicten kan leiden. Het huurcontract wordt beheerd via een patrimoniumvennootschap en het verzekeringscontract via een verzekeringstussenpersoon. De twee vennootschappen zijn op hetzelfde adres gevestigd en worden door dezelfde natuurlijke personen vertegenwoordigd. In dergelijke gevallen is de grens tussen beide activiteiten nogal vaag.

In andere gevallen verplicht de vastgoedmakelaar in het huurcontract de onderschrijving van een brandverzekeringscontract via hun kantoor. Indien de onderschrijving van een verzekering toch via een andere tussenpersoon gebeurt, wordt een bijkomende kost gevraagd.

De Ombudsman juicht dan ook toe dat de Belgische wet tot omzetting van de IDD-richtlijn verduidelijkingen bevat met betrekking tot koppelverkoop en belangenconflicten. Er valt nog af te wachten of de toepassing van deze reglementering het mogelijk zal maken om dit beter te kaderen.

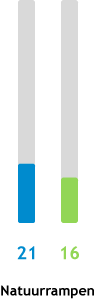

Datassur is een economisch samenwerkingsverband dat onder meer gegevensbanken beheert. Datassur registreert de gegevens die de verzekeringsondernemingen bezorgen ingevolge de opzeg van een contract op basis van objectieve criteria zoals de niet-betaling van de premie, de schadelast en de bewezen fraude.

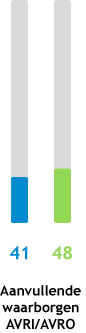

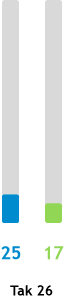

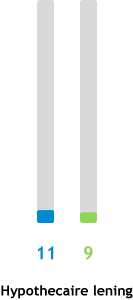

vragen tot tussenkomst,

een daling van 19%

Uitsplitsing per verzekeringstak

Motieven van de vragen tot tussenkomst

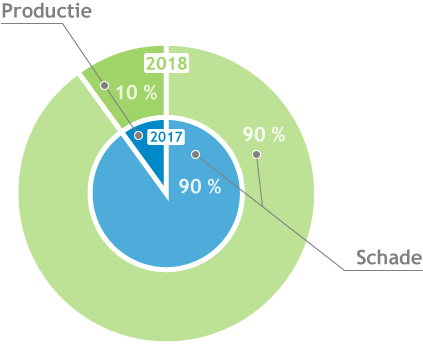

Registratie als gevolg van een opzeg wegens niet-betaling van de premie vormt nog steeds de meerderheid van de vragen tot tussenkomst (54%).

Resultaat van de vragen tot tussenkomst

Totaal 2018 = 48

Aangezien de Ombudsman enkel tussenkomt als beroepsinstantie voor klachten tegenover Datassur, heeft hij de aanvrager in 67% van de gevallen in eerste lijn terug doorverwezen naar Datassur.

Op 1 februari 2019 had de Ombudsman 11 dossiers onderzocht en afgesloten. In 50% van deze dossiers ontving de consument een oplossing.

De opzeg tegen de vervaldag kan niet leiden tot een registratie

Bij de analyse van de dossiers stelt de Ombudsman vast dat bepaalde registraties in het RSR-bestand als gevolg van een opzeg niet correct zijn. De reden voor registratie is opzeg na een schadegeval, terwijl de verzekeringsonderneming het contract tegen de vervaldag heeft opgezegd.

In het jaarverslag van 2003, 15 jaar geleden, had de Ombudsman aanbevolen dat een opzeg tegen de vervaldag geen reden meer was voor een registratie in het RSR-bestand. Dit motief werd als gevolg van deze aanbeveling geschrapt.

Sommige verzekeringsondernemingen blijven echter verzekerden opnemen in geval van opzeg tegen de vervaldag op basis van de historiek van de schadegevallen. De Ombudsman raadt Datassur dan ook aan om bij haar leden de geldige redenen voor registratie in herinnering te brengen.

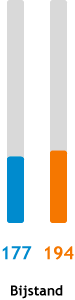

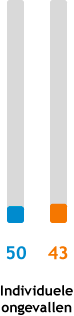

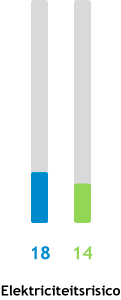

vragen tot tussenkomst,

een daling van 6%

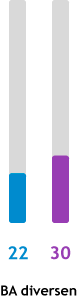

Uitsplitsing autoverzekering

Totaal 2017 = 1.373

Totaal 2018 = 1.285

Verdeling productie/schade

Motieven van de vragen tot tussenkomst

De belangrijkste ingeroepen motieven zijn:

Resultaat van de vragen tot tussenkomst

Totaal 2018 = 1.285

In 53% van de onderzochte dossiers ontving de consument een oplossing.

Misvattingen over de bonus-malus

In 2018 vormen de bonus-malusgraad en het attest schadeverleden nog steeds een bron van discussie tussen de consument en de verzekeringsonderneming. Dit motief van klachten daalt wel met 23%.

De schadegevallen BA auto worden vermeld op het attest schadeverleden. Per schadegeval geeft dit attest weer of de bestuurder al dan niet aansprakelijk was. De verzekerden betwisten regelmatig de aansprakelijkheid voor een ongeval, die de verzekeraar bij hen legt. Ze zijn hierbij niet op de hoogte dat de verzekeraar de leiding van het geschil heeft en dus kan beslissen om de tegenpartij te vergoeden tegen het standpunt van de verzekerde in.

Verder ontvangt de Ombudsman ook klachten over verkeerde informatie op bepaalde attesten schadeverleden, zoals schadegevallen die geregeld werden in omnium. Bovendien aanvaardt de verzekeringnemer soms niet dat, wanneer het attest schadeverleden na de onderschrijving van het contract wordt ingediend bij de verzekeraar, de premie op basis daarvan nog kan worden herberekend.

In België bestaat het uniforme bonus-malussysteem sinds jaren niet meer. Elke verzekeraar gebruikt zijn eigen systeem om de premie aan te passen op basis van het aantal schadegevallen. Deze situatie leidt soms tot verwarring bij de verzekeringnemer. Hij is er zich niet van bewust dat zijn bonus-malusgraad kan verschillen naargelang de gekozen verzekeraar. De consument die van verzekeringsonderneming verandert, verwacht dan ook dat hij bij de nieuwe verzekeraar dezelfde bonus-malusgraad en soms zelfs de toegekende joker behoudt.

Invulling van het begrip hoofdbestuurder

Een op vier klachten over het schadebeheer in de autoverzekering handelt over de weigering van tussenkomst. Een groot deel van deze weigeringen is gebaseerd op het begrip hoofdbestuurder.

De Ombudsman stelt vast dat er diverse invullingen worden gegeven aan dit begrip. Soms worden ook andere termen gebruikt zoals gebruikelijke bestuurder of courante bestuurder. De hoofdbestuurder van een voertuig blijft dit ook niet altijd. Sommige verzekerden beslissen om hun voertuig minder te gebruiken, waardoor het gebruik door een tweede bestuurder toeneemt.

De Ombudsman is voorstander van een uniforme terminologie met een zelfde definitie voor dit begrip.

Een daling van de klachten in omnium

Het aantal vragen tot tussenkomst in omnium is in 2018 met 20% gedaald. Dit vloeit voort uit een daling van het aantal klachten over de regelingstermijnen en het bedrag van de vergoeding.

De belangrijkste reden tot ontevredenheid is de weigering van tussenkomst, die vaak gebaseerd is op de algemene voorwaarden die de consument onvoldoende kent. 56% van deze klachten zijn ongegrond.

vragen tot tussenkomst,

een stijging van 24%

Uitsplitsing levensverzekering

Totaal 2017 = 914

Totaal 2018 = 1.130

Verdeling productie/schade

Motieven van de vragen tot tussenkomst

De belangrijkste ingeroepen motieven zijn :

Resultaat van de vragen tot tussenkomst

Totaal 2018 = 1.130

In 59% van de onderzochte dossiers ontving de consument een oplossing.

Lange termijnen en zware administratieve formaliteiten in tak 21

De Ombudsman stelt een toename van 21% van de vragen tot tussenkomst in tak 21 vast. De consument klaagt vooral op drie vlakken:

77% van deze klachten over de uitbetalingstermijnen werden opgelost.

Een wetsvoorstel om de termijnen te regelen in de levensverzekeringen werd recent neergelegd. De Ombudsman hoopt dat dit voorstel binnenkort effectief in een wet zal zijn geïmplementeerd.

De fiscaliteit van tak 21 roept vragen op

Net als de voorgaande jaren zijn er verschillende vragen over de fiscaliteit van de tak 21-levensverzekering.

De inhouding van de roerende voorheffing in geval van vereffening in de eerste acht jaar kan leiden tot een verlies van een deel van het geïnvesteerde kapitaal. Het tarief van de roerende voorheffing is tot 30% gestegen. De belasting wordt echter berekend op een fictief rendement van 4,75%, wat niet meer overeenstemt met de huidige rentevoeten.

In levensverzekeringen van het type langetermijnsparen of pensioensparen ontvangt de Ombudsman nog steeds vragen over de verjaringstermijn van de anticipatieve taks op 60 jaar. Wanneer deze onterecht werd ingehouden, voorziet de fiscale wetgeving slechts in een betwistingstermijn van twee jaar. Dit type contract wordt echter doorgaans pas vereffend op de leeftijd van 65 jaar. De consument verliest dan ook de mogelijkheid om de niet-verschuldigde belasting terug te vorderen.

Sinds 2004 pleit de Ombudsman ervoor om deze fiscaliteit aan te passen aan de sociologische en economische realiteit.

Brexit heeft een weerslag op de Belgische verzekerde

De verzekeringsnemer, die heeft gekozen voor een product van een Britse verzekeraar, wordt nu geconfronteerd met de maatregelen die worden genomen in het kader van de Brexit. Om hun activiteiten in de Europese economische zone te kunnen voortzetten, verplaatsen deze verzekeraars hun maatschappelijke zetel naar andere landen van de Europese Unie.

Dit heeft gevolgen voor de staatswaarborg verleend door de overheid. Net als België voorziet het Verenigd Koninkrijk in een uitgebreidere staatswaarborg dan andere landen. Door een verplaatsing van de hoofdzetel van een onderneming van het Verenigd Koninkrijk naar bijvoorbeeld Ierland wordt deze staatswaarborg van het Verenigd Koninkrijk volledig opgeheven.

Daarnaast werd de Ombudsman aangeschreven voor een gelijkaardige problematiek bij een Belgische verzekeringsonderneming die een deel van haar portefeuille heeft verkocht aan een Ierse maatschappij. Ook in dat geval is de toegekende Belgische staatswaarborg niet meer van toepassing.

De Ombudsman stelt bij de consument een zekere nervositeit vast omtrent deze problematiek, maar heeft geen argumenten om deze situatie te betwisten.

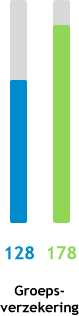

Een toename van bijna 40% in de groepsverzekering

De verplichte vereffening van een groepsverzekering op de pensioendatum heeft in 2018 tot een belangrijke stijging van het aantal vragen tot tussenkomst geleid. Deze maatregel dateert van 2016. Voor niet-actieve verzekeringen moest de aangeslotene zijn verzekeraar op de hoogte brengen van de effectieve aanvangsdatum van zijn pensioen. Deze maatregel was slechts beperkt gekend.

Sinds 2017 werden de verzekeraars automatisch door Sigedis op de hoogte gebracht van de pensioendatum van een verzekerde. Hierdoor werd een groot aantal polissen, waarin de verzekerden in 2016 hun verzekeraar niet op de hoogte hadden gebracht van de pensioendatum, vereffend met terugwerkende kracht tot die effectieve pensioendatum.

De verzekeringsondernemingen hebben geen enkele wettelijke verplichting om interesten toe te kennen voor deze periode tussen de pensioendatum en de effectieve vereffening. In eerste instantie stelde de Ombudsman vast dat de verzekeraars deze materie op een verschillende manier aanpakten. In het kader van billijkheid en om commerciële redenen kennen de meeste verzekeraars uiteindelijk toch interesten toe voor deze periode.

Sommige verzekerden wensen echter dat hun groepsverzekering wordt voortgezet tot de in het contract bepaalde einddatum. Dit is evenwel wettelijk niet meer mogelijk.

Ten slotte betreurt de Ombudsman dat er nog geen enkele algemene oplossing is gevonden voor het afstemmen van de duur van de verzekeringscontracten met een afloop op 60 of 65 jaar op die van loopbanen, die doorlopen na deze leeftijd.

Daling van het aantal vragen over de toegang tot de levensverzekering

Net als het Opvolgingsbureau heeft de Ombudsman in 2018 minder vragen tot tussenkomst gekregen over de toegang tot de schuldsaldoverzekering. Hoewel de verkoop van dit verzekeringsproduct nog steeds stijgt, blijkt uit de cijfers die werden bezorgd door Assuralia, dat er een daling is van 9% van het aantal bijpremies wegens een gezondheidsprobleem. Tevreden stelt de Ombudsman dan ook vast dat de sector een mogelijke toepassing van de bijpremies zorgvuldiger afweegt.

De helft van de 61 vragen, die hiervoor zijn ingediend, zijn verder onderzocht. Ze hebben voornamelijk betrekking op de motivatie van de voorgestelde bijpremie. In 50% van deze dossiers kon een nieuw voorstel worden geformuleerd aan de klager.

vragen tot tussenkomst,

een stijging van 27%

Uitsplitsing gezondheidszorgenverzekering

Totaal 2017 = 769

Totaal 2018 = 980

Verdeling productie/schade

Motieven van de vragen tot tussenkomst

De belangrijkste ingeroepen motieven zijn :

Resultaat van de vragen tot tussenkomst

Totaal 2018 = 980

In 57% van de onderzochte dossiers ontving de consument een oplossing.

Buitensporige antwoordtermijnen

De Ombudsman registreerde een stijging van 53% van de klachten over de antwoord- en regelingstermijnen, die opliepen tot vier maanden. Daarenboven kaart de consument de onbereikbaarheid via de telefoon aan.

Deze situatie is onder meer te verklaren door de overname van een aantal portefeuilles van beroepsgebonden gezondheidszorgenverzekeringen, de wijzigingen aan de beheerstools en de stopzetting van de onderschrijving van nieuwe contracten door één bepaalde verzekeringsonderneming. In bepaalde gevallen heeft een personeelstekort ook geleid tot antwoordtermijnen, die voor de consument onaanvaardbaar zijn.

De meerderheid van deze dossiers (79%) werd ondertussen opgelost.

Premieverhogingen: wordt de uitzondering de regel?

Het aantal vragen tot tussenkomst over premieverhogingen is in 2018 opnieuw gestegen. Volgens de wet Verwilghen van 2007 is het enkel na een indexering of op uitdrukkelijke vraag van de bevoegde controle-overheden mogelijk om een premieverhoging toe te passen. De Ombudsman stelt echter vast dat bepaalde verzekeringsondernemingen reeds verschillende bijzondere tariefverhogingen kregen opgelegd sinds de inwerkingtreding van de wet Verwilgen in 2009.

Dit vloeit onder meer voort uit het dat feit bepaalde verzekeringsproducten niet langer worden gecommercialiseerd. Hierdoor stijgt de gemiddelde leeftijd van de aangeslotenen, waardoor het risico toeneemt. De hogere uitgaven hiervoor leiden na een bepaalde tijd onvermijdelijk naar een tariefverhoging.

Daarnaast stelt de Ombudsman vast dat de toezichthoudende overheden reeds een tariefverhoging oplegde voor een vrij recent product. De vraag kan zich gesteld worden of de aanvangspremie voor dit product bijgevolg niet te aantrekkelijk was.

De terugkerende verhogingen zouden door de controle-overheid beter kunnen worden begeleid zowel voor de basistarifering van de producten, als voor de regels die moeten worden toegepast in geval van stopzetting van de verkoop van een product.

Implementatie van GDPR geeft knelpunten

De invoering van de GDPR was in 2018 één van de toponderwerpen in de verzekeringswereld. Tal van verzekeraars moesten hun procedures herzien om conform te zijn aan deze nieuwe wetgeving. Dit geldt nog meer in gezondheidszorgenverzekeringen, waar deze verzekeraars in het bijzonder steeds gevoelige gegevens verwerken. In uitvoering van deze wetgeving werden bijkomende formalistische maatregelen getroffen zoals het opnieuw opvragen van een toestemming om de gegevens te verwerken. Het belang van deze toestemming werd dikwijls onderschat door de consument. Sommige verzekeraars gingen zelfs zo ver dat ze de betaling van de schadedossiers opschortte in afwachting van de schriftelijke toestemming.

De Ombudsman ontving een twintigtal vragen tot tussenkomst van consumenten die zich vragen stelden over de volledige vrije toestemming wanneer deze werd opgevraagd bij een schadegeval. De Ombudsman pleit dan ook voor de invoering van een duidelijk wettelijk kader dat een pragmatische toepassing van de GDPR in verzekeringen mogelijk maakt. Deze problematiek wordt verder onderzocht in de Commissie voor Verzekeringen.

Toename van het aantal vragen over de toegang tot de gezondheidszorgenverzekering

De Ombudsman noteerde in 2018 een vijftiental vragen over de toegang tot de gezondheidszorgenverzekering. Dit is een duidelijke stijging ten opzichte van de vorige jaren waar de problematiek bijna was verdwenen.

Deze tendens is vooral merkbaar in de verzekering gewaarborgd inkomen. Steeds meer kandidaat-verzekerden willen een gelijkaardige oplossing zoals voor de hospitalisatieverzekering. Hier voorziet de wetgeving een recht op een hospitalisatieverzekering met een uitsluiting voor voorafbestaande ziekten en aandoeningen.

vragen tot tussenkomst,

een stabiliteit

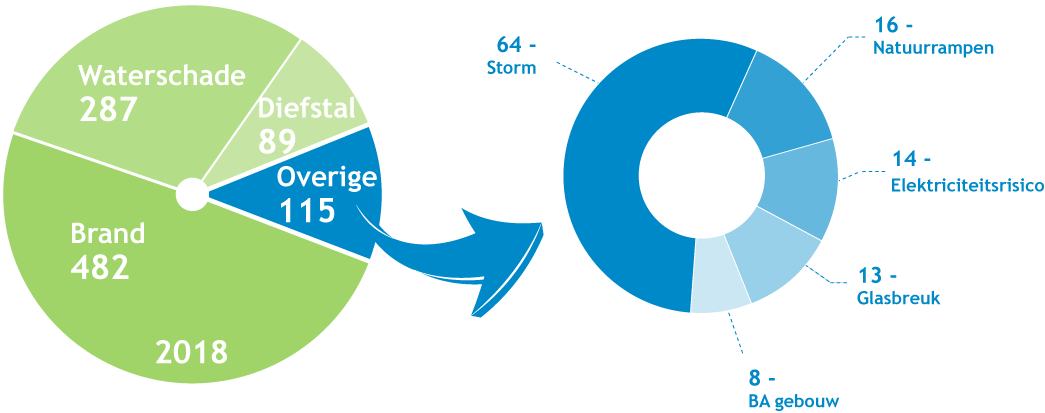

Uitsplitsing brandverzekering

Totaal 2017 = 989

Totaal 2018 = 973

Verdeling productie/schade

Motieven van de vragen tot tussenkomst

De belangrijkste ingeroepen motieven zijn :

Resultaat van de vragen tot tussenkomst

Totaal 2018 = 973

In 52% van de onderzochte dossiers ontving de consument een oplossing.

De expertise loopt niet altijd vlot

64% van de klachten handelt over het beheer van schadegevallen. Een groot deel hiervan gaat over de expertise. Deze zorgt regelmatig voor spanningen in de relatie tussen de consument en zijn verzekeraar:

Op basis hiervan blijkt dat de consument dikwijls de indruk heeft dat hij niet altijd op gelijke voet staat met zijn verzekeraar en de expert. Deze discussie zou beperkt of zelfs vermeden kunnen worden door een betere communicatie betreffende de omvang van de opdracht vóór de expertise maar ook door achteraf duidelijke documenten te bezorgen aan de verzekerde.

Herstelling in natura gebeurt niet altijd vlekkeloos

Sommige verzekeraars voorzien in hun contracten in een verlaging, of zelfs niet-toepassing van de vrijstelling in geval van een herstelling in natura door een erkende partner. Deze oplossing heeft tal van voordelen, zowel voor de consument als voor de verzekeraar.

Wanneer de consument echter ontevreden is over de uitgevoerde herstellingen, stelt de Ombudsman vast dat er meestal een vangnet ontbreekt. Het is dan ook aangewezen dat er een procedure wordt uitgewerkt om een oplossing aan te reiken bij een eventueel geschil.

Waterschade na de aankoop van een gebouw

Wanneer de nieuwe eigenaar van een gebouw renovatiewerken uitvoert en kort na de aankoop waterschade of de aanwezigheid van huiszwam vaststelt, stelt zich de vraag welke verzekeraar moet tussenkomen. Die van de verkoper of de koper? De verzekeringsonderneming van de nieuwe eigenaar kan zijn tussenkomst weigeren omdat de schade dateert van voor de dekkingsperiode.

De Ombudsman had hieromtrent een aanbeveling geformuleerd in het jaarverslag van 2009. Ingevolge hiervan stelde Assuralia een circulaire op die een stap vooruit betekende voor dergelijke situaties. Helaas moet de Ombudsman vaststellen dat de reeds vrij beperkte principes die in de circulaire zijn opgenomen, te weinig bekend zijn en amper worden toegepast.

Bovendien bevatten verkoopcontracten voor een onroerend goed standaard een clausule die bepaalt dat er geen verhaal mogelijk is tegen de verkoper voor verborgen gebreken die hij niet kende. De verzekeringsonderneming van de vorige eigenaar verschuilt zich vaak achter deze vrijwaring voor verborgen gebreken in de notariële akte om zijn tussenkomst te weigeren. Aangezien het gebouw doorlopend verzekerd was, vraagt de Ombudsman zich af in hoeverre de verzekeringsonderneming deze clausule kan inroepen.

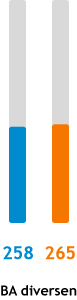

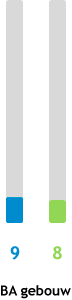

vragen tot tussenkomst,

een stijging van 12%

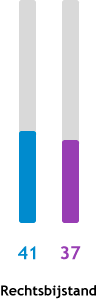

Uitsplitsing rechtsbijstandsverzekering

Totaal 2017 = 516

Totaal 2018 = 580

Verdeling productie/schade

Motieven van de vragen tot tussenkomst

De belangrijkste ingeroepen motieven zijn :

Resultaat van de vragen tot tussenkomst

Totaal 2018 = 580

In 53% van de onderzochte dossiers ontving de consument een oplossing.

Communicatie bij lange beheerstermijnen

In 40% van de vragen tot tussenkomst in de rechtsbijstand klaagt de verzekerde over onvoldoende proactief beheer. Vaak betreurt hij een gebrek aan ondersteuning en de passieve houding van zijn verzekeraar. Deze perceptie is veelal het gevolg van onvoldoende communicatie. In het jaarverslag van 2015 formuleerde de Ombudsman verschillende aanbevelingen om de beheerstermijnen en de kwaliteit van het beheer te optimaliseren. Hierbij kan de rechtsbijstandsverzekeraar nog meer beroep doen op reeds bestaande wetgeving en gedragsodes, maar die niet altijd voldoende worden toegepast, zoals de vermelding van de objectiviteitsclausule, de Assuralia-conventies en de regelingstermijnen opgenomen in de WAM-wet.

Een meer proactieve communicatie zou hier aan de verwachtingen van de verzekerde kunnen tegemoet komen. Duidelijke informatie verstrekken over de redenen die het beheer kunnen vertragen, is fundamenteel om het vertrouwen van de verzekerde te behouden. Tijdens het wachten op het strafdossier is het bijvoorbeeld wenselijk om aan de consument uit te leggen waarom dit dossier nodig is om het beheer te kunnen verderzetten.

De weigering van tussenkomst leidt tot onbegrip

Met uitzondering van de rechtsbijstand auto, heeft bijna de helft van de klachten in rechtsbijstandsverzekering betrekking op de weigering van tussenkomst.

Dit vloeit onder meer voort uit de moeilijkheid om het begrip schadegeval in deze verzekeringstak te definiëren. Dit is nochtans doorslaggevend om de schadedatum te bepalen en bijgevolg te kunnen nagaan of er verjaring of anterioriteit aanwezig is in geval van onderschrijving van een nieuw contract. Dit begrip is ook fundamenteel om te bepalen of het gaat om één of meerdere schadegevallen en het bijhorend plafond van tussenkomst.

De consument is ook niet altijd op de hoogte van de omvang van de dekkingen van zijn contract. Het is pas op het ogenblik van een schadegeval dat hij de beperkingen ervan ontdekt, zoals een uitsluiting of een gedeeltelijke dekking van contractuele geschillen.

In de meeste van deze dossiers (65%) kon de Ombudsman de weigering tot tussenkomst niet betwisten.

Vrije keuze van de expert

De Ombudsman ontving in 2018 minder klachten over de termijn waarbinnen de rechtsbijstandsverzekeraars een expert aanstellen. Klachten over de aangestelde expert zelf daarentegen zijn in 2018 wel toegenomen.

Een vaak terugkerend onderwerp is dat de aangestelde expert in rechtsbijstand niet onafhankelijk zou zijn, aangezien hij vaak ook wordt aangeduid om de belangen van de verzekeringsmaatschappijen in andere dossiers te verdedigen.

Om dit te voorkomen is het aangewezen dat de verzekeringsondernemingen duidelijk en nauwkeurig uitleggen wat de vrije keuze van de expert in rechtsbijstand inhoudt. De verzekerde kan dan met kennis van zaken een expert van zijn keuze aanstellen. In voorkomend geval, en zoals reeds wordt toegepast door sommige verzekeraars, zou de verzekeringsonderneming een lijst van experten kunnen voorstellen waaruit de consument zijn keuze kan maken. Deze procedure stemt trouwens overeen met de aanbevelingen van de FSMA over de vrije keuze van advocaat.

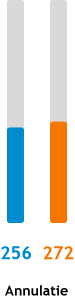

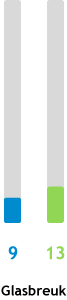

vragen tot tussenkomst,

een stijging van 6%

Uitsplitsing annulatieverzekering

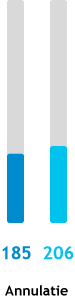

Totaal 2017 = 256

Totaal 2018 = 272

Verdeling productie/schade

Motieven van de vragen tot tussenkomst

De belangrijkste ingeroepen motieven zijn :

Resultaat van de vragen tot tussenkomst

Totaal 2018 = 272

In 53% van de onderzochte dossiers, ontving de consument een oplossing.

De voorafbestaande toestand zorgt voor discussie

Vier op vijf vragen tot tussenkomst in de annulatieverzekering hebben betrekking op het beheer van een schadegeval. In de meeste gevallen betwist de aanvrager de weigering van tussenkomst van de verzekeringsonderneming of de verzekeringstussenpersoon, die beheert voor rekening van de verzekeringsonderneming.

Dergelijke weigering is vaak gebaseerd op de gezondheidstoestand van de consument op het ogenblik van de onderschrijving van het contract. Dat is vooral het geval voor een annulatieverzekering, die op hetzelfde moment wordt afgesloten als het boeken van een reis. De algemene voorwaarden voorzien veelal een uitsluiting voor de annulatiekosten die het gevolg zijn van een aandoening die reeds bekend was op het ogenblik van de reservatie van de reis.

Naargelang het type contract dat men afsluit, zijn de waarborgen al dan niet uitgebreid. Zo is elke aandoening die bestond bij de onderschrijving van het contract en die bekend was bij de verzekerde, in het kader van een (vaak gratis) basiscontract uitgesloten van dekking. Dit geldt dan zelfs voor stabiele aandoeningen.

Indien de verzekeringsnemer daarentegen een uitgebreidere (dus ook een duurdere) dekking kiest, is de voorafbestaande aandoening doorgaans wel gedekt voor zover zijn toestand stabiel is op het ogenblik van de onderschrijving van het contract. Bij een klacht in dergelijke dossiers gaan de discussies dan ook eerder over de interpretatie van het begrip “stabiele aandoening”.

Uit de analyse van alle ingediende dossiers kan de Ombudsman lessen trekken, die een inspiratiebron zijn om aanbevelingen te formuleren naar de sector of de overheid toe. Deze aanbevelingen vallen onder zijn preventierol.

De ervaring leert dat de aanbevelingen van de Ombudsman wisselend worden opgevolgd, afhankelijk van hun aard en draagwijdte. Soms onderneemt de sector zelf actie onder de vorm van een gedragscode. Andere aanbevelingen daarentegen vereisen een tussenkomst van de wetgever.

Opvolging van de aanbevelingen

De verkoop van een GSM- of annulatieverzekering beter omkaderd

De afgelopen jaren ontving de Ombudsman een waaier aan klachten rond de GSM- en de annulatieverzekeringen . Uit de analyse bleek dat de consument dikwijls verkeerde of onvolledige toelichting bij de verkoop had ontvangen over de inhoud van het verzekeringsproduct of dat hij een verzekering had onderschreven die toch niet aansloot bij zijn behoefte. Deze verzekeringspolissen konden immers worden verkocht door een niet-professional in verzekeringen, die niet onderworpen was aan de AssurMiFID-reglementering. De Ombudsman had dan ook in 2016 aanbevolen dat elke verkoper van verzekeringen over de nodige professionele kwaliteiten zou moeten beschikken.

Tevreden stelt de Ombudsman dan ook vast dat deze aanbeveling werd gevolgd. De wet tot omzetting van de Richtlijn betreffende de Verzekeringsdistributie (IDD) voert een statuut nevenverzekeringstussenpersoon in. Voortaan moet elke persoon in contact met het publiek de belangrijkste kenmerken van een verzekeringsproduct kennen en kunnen toelichten. Bovendien moet er steeds een minimale toetsing gebeuren van de behoeftes en verlangens van de consument.

De Ombudsman is voortaan ook bevoegd om klachten ten aanzien van deze nevenverzekeringstussenpersonen te onderzoeken.

Aanbevelingen van de Ombudsman

In 28% van de ingediende vragen tot tussenkomst blijkt dat de consument vragen heeft over de termijn waarbinnen de verzekeraar reageert. In heel wat gevallen is er niet onmiddellijk of althans niet binnen een redelijke termijn feedback over een vraag rond het contract. Daarnaast is de lange duurtijd waarbinnen een schadegeval wordt geregeld het belangrijkste motief van de klachten.

In 70% van de onderzochte dossiers was een snellere afhandeling mogelijk. Dit neemt niet weg dat de consument steeds veeleisender is geworden qua termijnen in de huidige digitale omgeving.

In een aantal verzekeringstakken werd hiervoor reeds een kader gecreëerd. Met succes zijn de regelingstermijnen ingevoerd in de auto- en de brandverzekering. In het jaarverslag van 2015 vroeg de Ombudsman tevens om een kader te scheppen voor de levensverzekeringen.

De problematiek komt ook terug in andere verzekeringstakken. Zo handelde in de gezondheidsheidszorgenverzekeringen 30% van de ontvangen aanvragen over de regelingstermijnen.

De Ombudsman vraagt om een algemene regeling uit te werken waarbinnen een schadegeval moet zijn afgehandeld. Hierbij zou de huidige regeling in de auto- en de brandverzekering als voorbeeld kunnen dienen.

Door dergelijk wettelijk kader, zou de verzekeringsonderneming, die de vastgelegde termijn niet naleeft, worden verplicht om de verzekerde op de hoogte te brengen van de reden van vertraging en het uitblijven van een vergoeding.

Om de efficiëntie van dergelijke reglementering te waarborgen, moet hieraan een sanctiesysteem worden gekoppeld, zoals eveneens voorzien in de bestaande wetgeving.

Dit geeft niet alleen de verzekeringsonderneming objectieve verplichtingen, maar kadert ook beter de verwachtingen van de consument.

De expertise is een cruciaal moment in de relatie tussen de verzekeringsonderneming en de consument. De Ombudsman ontvangt jaarlijks heel wat vragen waar de expertise door de verzekerde in twijfel wordt getrokken, zowel naar de inhoud als de vorm.

De expert is vaak het enige gezicht van de verzekeringsonderneming. Een communicatieprobleem in de expertise heeft dan ook rechtstreekse gevolgen voor het imago van de onderneming, of zelfs van de sector. Dit geldt zowel voor de inspecteurs, de technische experten als voor de raadgevende geneesheren. Assuralia zette hiertoe reeds de eerste stappen in 2015 door middel van aanbevelingen voor schaderegelingen en door middel van een charter met de raadgevende geneesheren-experten.

De Ombudsman beveelt de sector aan om een kader in te voeren die het goede verloop van een expertise garandeert. Dit is mogelijk door een gedragscode waarin wordt verduidelijkt welke informatie over de expertise de consument moet krijgen van de verzekeringsonderneming.

Vóór de opstart van de expertise moet de verzekeraar de rol van de expert, de omvang van zijn opdracht en de mogelijkheid om zich te laten bijstaan door een persoonlijk expert nauwkeurig uitleggen aan de verzekerde.

De verzekeringsonderneming moet vervolgens de expert erop wijzen de technische termen die tijdens de expertise zelf worden gebruikt, uit te leggen. Tijdens de expertise zou de verzekerde ook de kans moeten krijgen om zijn argumenten te kunnen voorleggen.

Na de expertise moet de verzekeringsonderneming erop toezien dat het besluit van de expert voldoende gemotiveerd is. Wanneer de consument erom verzoekt, zou hij minstens een samenvatting van het verslag moeten ontvangen. De Ombudsman herhaalt ook zijn aanbeveling om de consument na de minnelijke raming van de schade een bedenktermijn te geven.

Last but not least, moeten de verzekeringsondernemingen worden aangemoedigd om een kwaliteitscontrole uit te voeren op de expertises die in hun naam worden uitgevoerd.

De Ombudsdienst van de Verzekeringen is een vereniging zonder winstoogmerk, waarvan de statuten werden gepubliceerd op 9 oktober 2006.

Zoals voorzien in artikel 11 van de statuten van de VZW, wordt het budget voor de werkingskosten van de Ombudsdienst jaarlijks goedgekeurd door de Algemene Vergadering. De Raad van Bestuur bepaalt het bedrag en de verdeling van de bijdragen tussen de leden.

Het algemeen budget voor 2019 bedraagt 1.726.180,48 euro, dat is onderverdeeld in twee categorieën :

De jaarrekeningen worden jaarlijks goedgekeurd door de bedrijfsrevisor en worden, zoals voorzien door de wetgeving, bij de Nationale Bank van België neergelegd onder het ondernemingsnummer 0884.072.054.

De wetgeving omtrent de buitengerechtelijke regeling van consumentengeschillen legt strikte behandelingstermijnen voor een klacht op. Op deze basis moet het advies worden geformuleerd binnen de 90 dagen. Bij een complex dossier kan deze termijn eenmalig worden verlengd met een zelfde duurtijd. De totale behandelingstermijn mag dus maximum 180 dagen bedragen.

Op 1 februari 2019, had de Ombudsman 6.245 dossiers afgesloten van de 6.491 ontvangen dossiers. In 2018, was de gemiddelde doorlooptijd voor de behandeling van een dossier, dat verder werd onderzocht, 58 dagen. Deze termijn bedroeg 57 dagen voor dossiers tegenover verzekeringsondernemingen, 67 dagen voor dossiers tegenover verzekeringstussenpersonen en 53 dagen voor dossiers tegenover Datassur.

Assuralia : Beroepsvereniging van de verzekeringsondernemingen.

AssurMiFID : Wet van 30 en 31 juli 2013 tot versterking van de bescherming van de afnemers van financiële producten en diensten alsook van de bevoegdheden van de Autoriteit voor Financiële Diensten en Markten en houdende diverse bepalingen, B.S. 30 augustus 2013 en haar uitvoeringsbesluiten.

BA autoverzekering : Verzekering die de burgerlijke aansprakelijkheid dekt van de bestuurder van een voertuig.

Commissie voor Verzekeringen : Adviescommissie die door de wet van 9 juli 1975 betreffende de controle der verzekeringsondernemingen is ingesteld, met opdracht overleg te plegen omtrent alle vragen die haar door de bevoegde Minister of door de FSMA worden voorgelegd. De Commissie kan bovendien op eigen initiatief adviezen geven over alle problemen betreffende de verzekeringsverrichtingen. De Ombudsman van de Verzekeringen is vertegenwoordigd in de Commissie.

FSMA : De Autoriteit voor Financiële Diensten en Markten, vroeger CBFA. Deze Belgische overheidsdienst is ondermeer belast met toezicht op integere financiële markten en een behoorlijke behandeling van de financiële consument.

RSR-bestand : Risques Spéciaux/Speciale Risico’s-bestand, beheerd door Datassur.

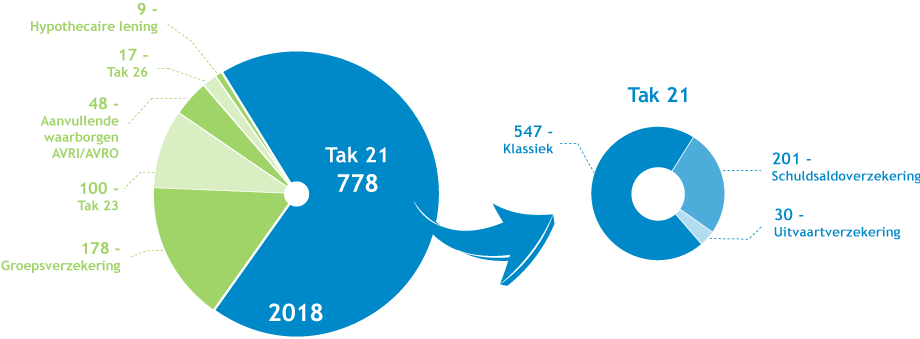

Tak 21 : Levensverzekering die een gewaarborgd kapitaal of rendement voorziet bij overlijden of op de einddatum van het contract.

Wet Verwilghen : Wet van 20 juli 2007 tot wijziging, wat de private ziekteverzekeringsovereenkomsten betreft, van de wet van 25 juni 1992 op de landverzekeringsovereenkomst, B.S. 10 augustus 2007.

1. Het eerste jaarverslag van de nieuwe Ombudsman van de Verzekeringen

Laurent de Barsy is sinds november 2018 de nieuwe Ombudsman van de Verzekeringen. Hij nam deze functie over van Josette Van Elderen, die na 23 jaar dienst van een welverdiend pensioen geniet.

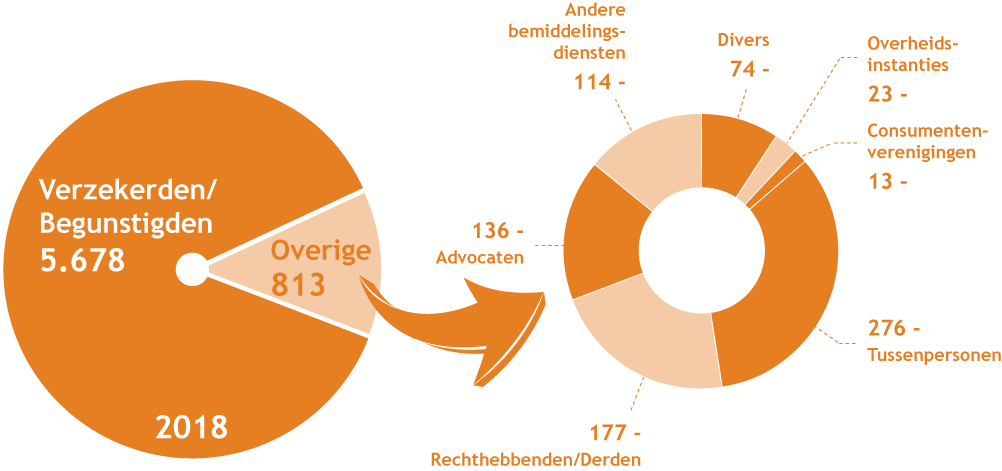

2. Opnieuw een toename van het totaal aantal aanvragen

In 2018 ontving de Ombudsman 6.491 aanvragen tot tussenkomst. Dit is opnieuw een stijging van 6%. Niet elke aanvraag is echter een klacht. Zo werd in 23% van de aanvragen geadviseerd om deze in eerste instantie voor te leggen aan de interne klachtendienst van de verzekeringsonderneming of aan de tussenpersoon zelf. In deze gevallen kon de klantenrelatie nog door de betrokken partijen zelf worden hersteld.

3. Het aantal aanvragen tegenover de verzekeringstussenpersonen daalt

De meerderheid van de aanvragen zijn gericht tegen de verzekeringsondernemingen (89%). De vragen ten aanzien van de verzekeringstussenpersonen vertegenwoordigen 10% en deze ten aanzien van Datassur slechts 1%. Het aantal klachten tegenover tussenpersonen daalt met 8%, voornamelijk door een daling van de vragen in GSM- en levensverzekeringen.

4. 52% van de onderzochte aanvragen is opgelost

De consument ontving in 52% van de onderzochte aanvragen een oplossing. Vanuit zijn preventierol heeft de Ombudsman bovendien een objectief antwoord kunnen geven op vragen van informatie (13%) en op die manier potentiële geschillen voorkomen.

5. Meer dan 1 vraag op 4 (28%) handelt over de afhandelingstermijnen

Nieuwe ICT-systemen, overnames van verzekeringsportefeuilles, stopzetting van de activiteiten en de schaarste op de arbeidsmarkt zorgen voor grote vertragingen in de antwoordtermijnen naar de consument toe. Bovendien wordt de consument in de huidige digitale wereld steeds ongeduldiger. In 70% van deze dossiers bleek dat een snellere afhandeling mogelijk was.

6. De expertise wekt spanningen op

De expertise is dikwijls een sleutelmoment bij de afhandeling van een verzekeringsdossier. De expert treedt hierbij op als het gezicht van de verzekeringsonderneming. Vaak heeft echter de verzekerde het gevoel dat hij machteloos staat tegenover deze expert. Bij een expertise in auto- of brandverzekering vloeit dit gevoel dikwijls voort uit een gebrek aan transparantie over de gebruikte begrippen, de inhoud van het expertiseverslag, de toegekende bedragen en ook uit de houding van de expert. Bij een medische expertise heeft de verzekerde vaak het gevoel dat zijn verhaal niet wordt gehoord door de raadsdokter.

7. Een vierde meer aanvragen in de levens- en gezondheidszorgenverzekering

De grootste stijging van het aantal aanvragen is terug te vinden in de levens- (+24%) en de gezondheidszorgenverzekering (+27%). Samen met de autoverzekering vormen ze de drie belangrijkste verzekeringstakken in de klachtenbehandeling bij de Ombudsman. De stijging werd voornamelijk beïnvloed door de klachten over langere antwoordtermijnen in deze twee verzekeringstakken.

8. Administratieve vereenvoudiging dringt zich op

De consument verliest zich soms in de administratie van zijn verzekeringen. Zo wordt de opzeg van een verzekering vaak als complex ervaren. Daarnaast is het niet altijd duidelijk dat de administratieve formaliteiten verregaande implicaties kunnen hebben. De consument staat er bijvoorbeeld niet bij stil dat een adreswijziging niet alleen invloed heeft op de premie van een brandverzekering, maar soms ook op deze van een hospitalisatieverzekering.

9. Moeilijkheden bij het ontdekken van waterschade na de aankoop van een gebouw

In brandverzekering ontving de Ombudsman verschillende aanvragen rond de vergoeding van waterschade, die wordt vastgesteld kort na de aankoop van een gebouw. Moet hiervoor de verzekeraar van de verkoper of van de koper tussenkomst verlenen? De verzekeraar van de nieuwe eigenaar weigert veelal een vergoeding omdat de oorzaak van de schade dateert van voor de dekkingsperiode. De verzekeraar van de vorige eigenaar verschuilt zich dan weer regelmatig achter een veelvoorkomende vrijwaringsclausule voor verborgen gebreken in de verkoopscontracten. Hoewel er een doorlopende dekking was van het gebouw, botst de consument op een dubbele weigering.

10. De aanbevelingen van de Ombudsman